搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳特区报记者 邹媛

深圳特区报记者 邹媛

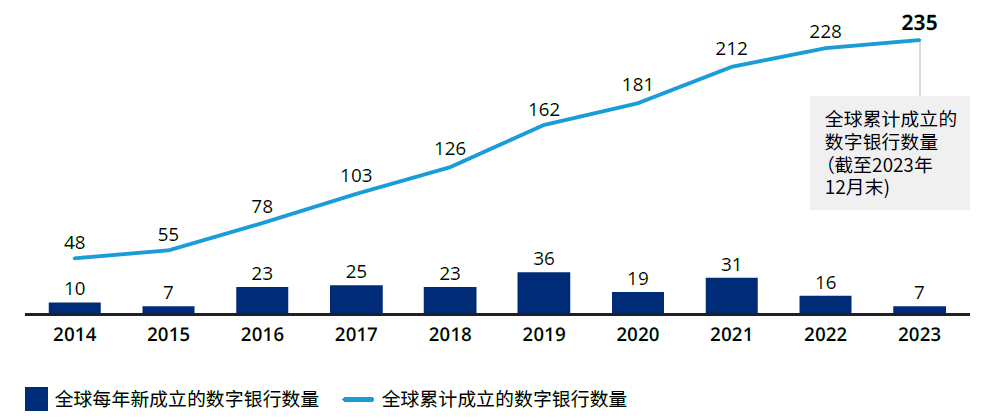

“有温度”的专属私人银行经理、“无处不在”的生活银行、数字资产和现实资产的共同管家……7月23日,国内首家数字银行微众银行联合奥纬咨询发布《全球数字银行发展与创新趋势报告》(以下简称报告),截至2023年,全球累计成立的持有银行牌照的数字银行总数达到235家。其中,全球领先的数字银行已经形成规模效应和良好盈利能力,数字银行将在整体金融体系中持续扮演创新推动者角色。

报告指出,全球数字银行由于所处市场环境、自身禀赋及业务选择的差异化,呈现出多元化的发展路径。报告中总结,近年来,全球数字银行以可持续的商业模式、多元化业务模式、深挖独特的生态资源、多市场覆盖及技术和数据基础设施创新等方向持续探索,并将成为全球领先的数字银行与其竞争对手拉开差距的关键。

一是结合市场特点和用户需求,打造可持续的商业模式,创造多元化收入来源。数字银行的商业模式大致可分为两类:一类是依托人口基数较大的市场,以零售客户为主要收入来源,在达到一定用户规模后,利用规模效应和技术提升运营效率,实现盈利;另一类是在人口基数较小的市场,聚焦高收益细分市场,专注于某一类型的客户业务(如中小企业融资)或某一特定场景业务(如汽车金融)。这些模式帮助数字银行在不同的市场环境中找到适合自身的发展路径,并通过创新和技术提升客户体验和运营效率。

此外,不少数字银行也在探索多元化的收入模式,包括提供BasS服务(银行即服务,Banking-as-a-Service)、科技能力输出、为中小企业客户提供非金融服务等,以改善盈利能力,在资本市场上获得更高估值。

二是利用自身禀赋,挖掘独特的生态资源,探索多市场覆盖。数字银行可以通过和生态圈其他场景的融合,为客户提供无缝的服务体验,并促进生态体系共同发展。在数据运用方面,数字银行在满足个人信息保护和数据合规的前提下,利用生态圈中可获取的另类数据,通过大数据分析来实现更为精准地获客、产品定价及风险管理。

对于不同禀赋的数字银行来说,在利用生态体系时的做法也有所差异。部分欧洲数字银行以金融服务为切入口,自行打造超级应用程序,构建生态体系,为客户提供一站式解决方案。而一些由传统银行衍生而来的数字银行则通过挖掘原有传统银行沉淀的资源,加强与外部合作伙伴的联动,共享生态系统资源。

三是积极参与数据要素流通的基础设施建设,成为创新推动者。数字银行不仅在数据要素流通中扮演着重要的角色,还可以充当“数据流通协助者”或“数据流通促进者”,推动数据要素的流通共享,构建良好的数据生态。通过积极参与数据要素的流通和共享,数字银行可以进一步提升自身的发展,并为金融基础设施建设和各类应用场景带来更多的益处。

不久前,微众银行获批在香港设立科技子公司,作为其境外业务管理平台,以自主可控技术参与国际市场高水平竞争,为共建“一带一路”国家及地区提供科技服务。微众银行首席财务官、董事会秘书王立鹏表示,微众银行已成功探索出一条“风险可控制、成本可负担、商业可持续”的数字普惠金融道路。

奥纬咨询董事合伙人、大中华区金融服务业务主管合伙人钱行表示,随着人工智能、Web 3.0、物联网、元宇宙等技术和应用的不断发展,数字银行业仍会持续出现创新的应用、产品和服务,传统银行与数字银行的边界将逐渐模糊。“数字银行将以‘鲇鱼’的姿态,促进整个银行业保持创新活力”。

编辑 吴诗敏 审读 张雪松 二审 桂桐 三审 闻坤

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端