搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 最近,新能源赛道中储能板块接力锂电池站上新风口,该板块热点消息不断。二级市场表现尤为亮眼,从4月27日低点以来,截至9月6日储能指数(BK0989)涨幅已超60%。

6日,创业板又迎来一家储能“新贵”——华宝新能(301327.SZ)开启申购。

据华宝新能招股书披露,本次公开发行股票数量为2454.17万股,占发行后总股本的比例为25.66%。按发行后总股本计算,华宝新能本次的发行总市值约226.27亿元。本次公司拟募资58.3亿元,发行价为237.5元/股,对应的市盈率为84.6倍,远高于行业平均静态市盈率(37.2倍)。

Wind数据显示,华宝新能237.5元/股的发行价格,不仅使其成为年内最贵新股,也将是A股第五贵新股。

从华强北走出的全球便携储能行业龙头

天眼查显示,深圳市华宝新能源股份有限公司成立于2011年7月,注册地为深圳市龙华区大浪街道。公司是一家提供锂电池便携储能电源解决方案的国家高新技术企业,主要产品有移动电源、便携储能电源。

其中,公司旗下充电宝品牌“电小二”知名度较高,为大众所熟知。“电小二”是中国首家充电宝企业,专注做充电宝已有10年,累计拥有100多项充电宝专利技术,是全球便携储能行业龙头。

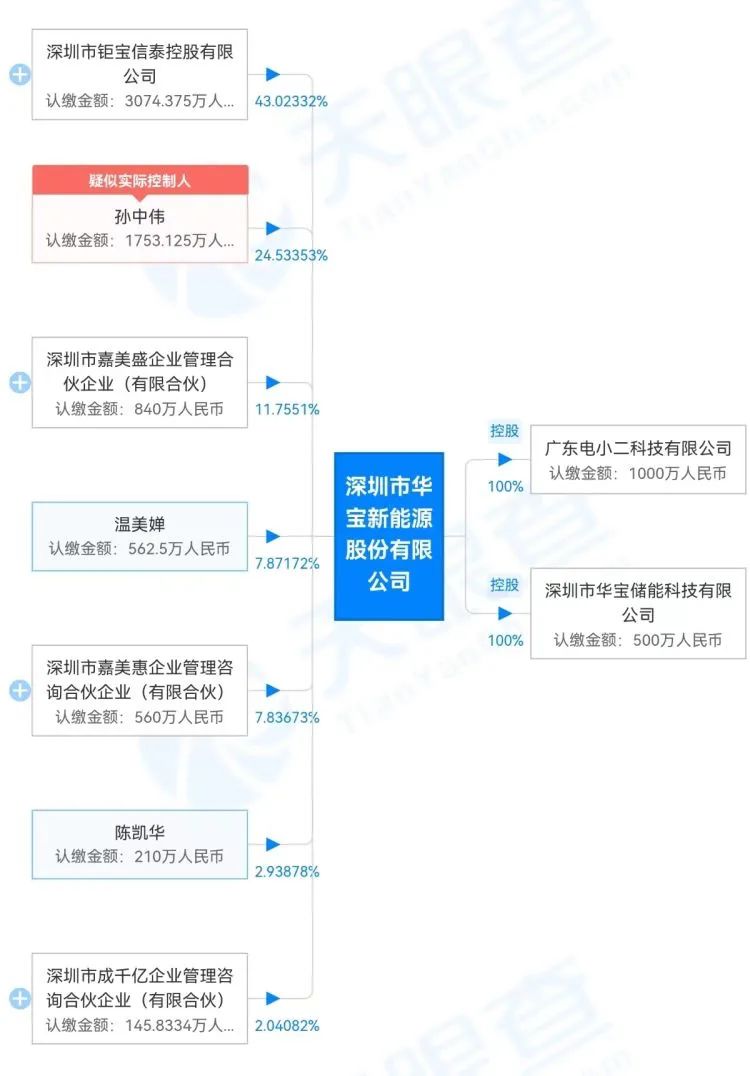

值得注意的是,华宝新能是一家“夫妻店”。公司实际控制人为孙中伟、温美婵夫妇,孙中伟担任公司董事长,温美婵担任公司副董事长、副总经理。二人合计直接及间接持有公司88.81%的股份。

公开资料显示,华宝新能主要以“电小二”以及国际品牌“Jackery”布局国内外市场。公司曾于2017年3月正式挂牌新三板,自2019年2月起终止挂牌。2022年2月8日,华宝新能再次更新招股书,拟于创业板IPO。今年3月29日,华宝新能首发顺利过会。

据媒体报道,1999年,21岁的华宝新能创始人孙中伟大学毕业后到深圳打拼,后来曾在“中国电子第一街”华强北创业。2002年,偶然的机会让孙中伟接触到锂电行业,并先后参与筹建了深圳市金微科电子有限、深圳市万拓电子技术有限公司,主要做移动电源生意。

华宝新能以充电宝ODM业务起家,2015年起,华宝新能逐渐从充电宝ODM业务模式转向打造自主品牌“电小二”和“Jackery”;同时,公司把目光瞄向便携电力,延伸布局便携储能产品。受益于2016年之后智能手机的发展,包括电小二、小电、来电、街电等在内的充电宝品牌“抢食”到一波产业爆发的红利。

但是,随着众多资本涌入,国内充电宝行业竞争加剧,深陷价格战漩涡。在行业增速急剧下降,产业红利期逐渐见顶之时,“电小二”悄然切入便携储能赛道这个小众消费市场。

而这一次华丽“转身”,让华宝新能再一次站上风口,公司布局的户外移动电源市场一路高歌猛进。数据统计,公司市场规模在2017-2020年期间,一直以年均复合约228%的增速快速增长。

值得一提的是,近几年户外露营和直播等活动场景开始普及,尤其是火爆的露营经济催生了消费者对便携储能产品的需求,华宝新能旗下的“Jackery”和华宝新能户外电源成为全球电商平台上的大户,销量长期霸榜,令华宝新能的业绩实现爆发式的增长。预计未来几年,便携储能市场规模仍将保持高速增长。

华宝新能4年净利润增长逾60倍

华宝新能在国内较早布局便携储能领域,在行业具备较强的竞争力,先发优势明显。2020年公司产品出货量市场占有率约16.6%,销售规模占全球市场份额约21%,均为全球市场第一。在亚马逊搜索“Jackery”,目前华宝新能户外电源在同品类商品中名列前茅。

经营业绩方面,招股书显示,公司2018-2021年分别实现营业收入2.05亿元、3.19亿元、10.70亿元、23.15亿元;实现归母净利润0.045亿元、0.36亿元、2.34亿元、2.79亿元。这意味着,4年间,公司净利润增长了61倍!

期间,公司便携储能产品增速也相当强劲,报告期内销售金额分别为0.045亿元、2.50亿元、8.93亿元和18.35亿元,2019年至2021年的年均复合增速达171.10%。

最新财报披露,公司2022年1-9月预计实现归母净利润2.13亿元至2.92亿元,同比增长0.11%至36.94%。

记者分析财报发现,公司净利润的高速增长,与其超高的毛利率有着不可分割的关系。财报显示,2021年第一季度,华宝新能最核心的便携储能产品,其毛利率达到58.7%!虽然2022年第一季度有所下降,但毛利率仍然高于50%。

销售费用率超过20%,研发投入占比不足3%

据华宝新能发布的创业板上市投资风险特别公告,在经营风险方面,华宝新能提示了七大风险。

一是销售主要通过第三方电商平台的风险。公司主要通过亚马逊、日本乐天、日本雅虎、天猫及京东等国内外知名第三方电商平台销售产品,报告期内(2019年、2020年、2021年)公司通过第三方电商平台开展的线上销售的销售额占主营业务收入比重分别为67.83%、75.99%和68.89%。

二是市场竞争加剧的风险。由于便携储能产品拥有较高的利润率水平和较广阔的市场空间,未来可能会吸引具有较大规模的知名品牌企业进军到本行业,公司将面临行业竞争者增多、市场竞争加剧的风险,可能会导致公司在经营扩张过程中面临更大竞争挑战,导致业绩增速放缓、利润空间收窄的情况,从而影响公司经营业绩和财务状况等。

三是境外经营环境相关的风险。报告期内,公司境外销售占当期主营业务收入的比例分别为87.27%、90.09%和92.55%。公司境外销售收入占比较高,为公司营业收入和利润的主要来源,对公司经营业绩有较大影响。

四是产品结构较为单一的风险。公司的主要产品为不同容量规格的便携储能产品及充电宝,以及可与便携储能产品配套使用的太阳能板及相关配件,存在产品结构较为单一的情况,若公司产品所在领域出现市场价格不可逆的大幅度下降等不利影响,且公司未能顺利推出新产品并有效拓展市场,则公司将面临业绩波动较大的风险。

五是客户投诉和品牌受损的风险。如果公司在应对客户投诉、售后服务等方面出现问题,会直接影响公司的品牌形象和品牌美誉度,将对公司经营带来不利影响。

六是产品质量及安全风险。公司主要采取M2C的经营模式,产品研发、生产过程中涉及产品质量控制环节众多,管理难度较大,且容易受到各种不确定因素或不可预见因素的影响等。

七是原材料供应及价格波动的风险。报告期内,公司主营业务成本中材料成本金额为1.50亿元、4.12亿元和10.97亿元,占主营业务成本的比例分别为92.44%、87.96%和91.07%,占比较高。

其中,需要指出的是,华宝新能在品牌营销方面花钱“大方”,其不仅在YouTube、Facebook和Instagram等线上社交平台上为“Jackery”品牌推流,还在美国、日本等国外等人流量众多的线下场所进行广告投放。

正因如此,华宝新能的销售费用率远高于可比公司的平均水平。2019年至2021年,公司销售费用分别为8429.87万元、2.27亿元和5.65亿元,销售费用率超过20%。相比销售费用,公司在研发方面略显单薄,近三年公司累计研发投入约9698万元,占营收的比例不足3%,研发费用率低于可比公司平均水平。

(原标题《年内最贵新股来了!华强北打工人闯出“便携储能第一股”》)

见习编辑 秦涵 审读 吴剑林 审核 李怡天 连博

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端