搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 近期全国疫情防控形势严峻,一些地方在相应范围采取封控措施,不少工薪族被集中隔离或居家隔离无法工作,收入受到不小影响,有的甚至失去收入来源,还不上房贷。

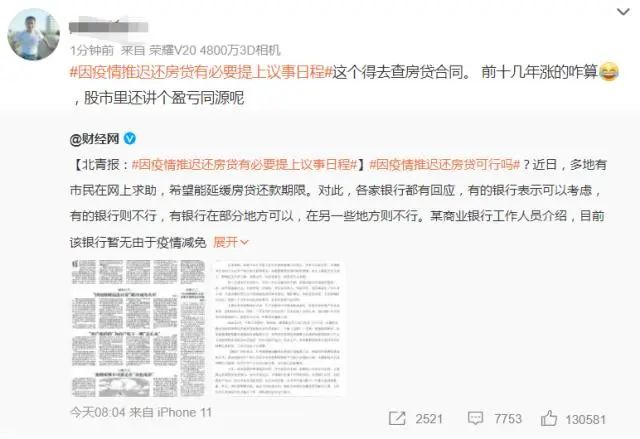

因疫情推迟还房贷可行吗?网友吵翻天

4月6日,话题#因疫情推迟还房贷有必要提上议事日程#窜上热搜第一。

今日北青报发文称,不要小看房贷断供的风险,它不仅影响个体和家庭的稳定,对银行和房地产业也会带来一定程度的冲击。因此,“因疫情推迟还房贷”有必要提上议事日程,包括银行在内的相关机构和部门,都应参与讨论,共同寻找破解之道。

有网友评论称,买房本来就是属于风险投资,这个风险不仅包括价格下跌,更包括失业断供的风险,自己没考虑好稳健的现金流,遇到这种情况就要推迟还贷,有没有点契约精神?

也有网友质疑称,如果“疫情推迟还房贷”,那么以后经济不行了、失业了等等居民也都可以要求推迟还贷款。“只是同时,存款人也要推迟使用存款,毕竟银行的钱是储户的。”,显然这样的要求储户是难以接受的。

还有网友以股市为例,表示:“前十几年涨的咋算,股市里还讲个盈亏同源呢。”

但是更多的网友赞成推迟还房贷,网友表示毕竟这属于不可抗力因素。国家应该适当给予政策倾斜,人性化关怀。

受疫情影响,多位市民网上求助延缓房贷

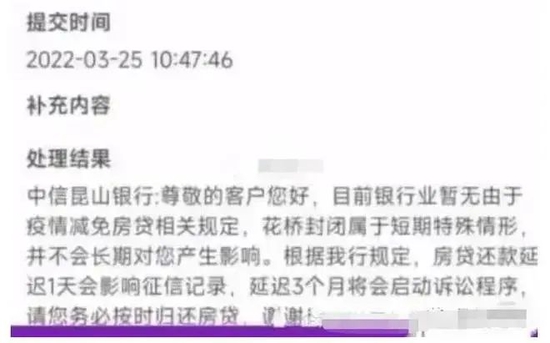

近日,网上流传着一张“因疫情影响,市民问银行能否延缓房贷”的截图。截图信息显示,该市民家住昆山,在上海工作,因疫情原因无法工作,没有收入,每月1日需还房贷5000元。希望银行能暂缓房贷还款期限或能减免半个月房贷。

对此,当事银行回应,目前该银行暂无由于疫情减免房贷相关规定。根据该行规定,房贷还款延迟1天会影响征信记录,延迟3个月将会启动诉讼程序,请务必按时归还房贷。

无独有偶,据澎湃新闻,日前一名甘肃网友发布求助信息,称其所在地因疫情已封控十多天。平日打零工的他出不去也没有收入,房贷、车贷无法偿还,孩子还要吃奶粉,希望能联系到当地政府和银行,协商推迟还款时间。

4月2日,相关部门针对张先生的求助答复称,当地社区已了解了张先生一家的情况,对张先生一家进行慰问,赠送米、面等食品。张先生也可联系其户籍所在地乡镇,申请救助资金。对于张先生提到的房贷、车贷延迟还款事宜,张先生可直接向贷款机构提出申请。

当日下午,澎湃新闻该行信贷部一位工作人员,回应称如张先生确实因疫情封控没有收入不能按时还款,可以推迟还款时间。张先生可在疫情封控结束后,到银行书面提交申请证明,办理延迟还款手续,最长可延迟6个月时间。张先生还表示,他自己也将向车贷机构申请延迟还款。

延期、征信如何规定?

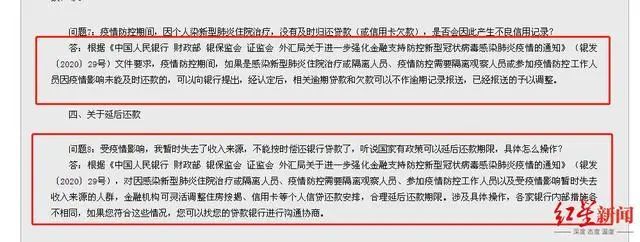

对于这类问题,早在2020年1月,银保监会就下发《关于加强银行业保险业金融服务 配合做好新型冠状病毒感染的肺炎疫情防控工作的通知》(下简称《通知》)。

《通知》要求,充分发挥银行信贷、保险保障、融资担保等多方合力,加强对社会民生重点领域金融支持。对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

面对社会公众的疑问和担忧,中国人民银行、财政部、银保监会、证监会、外汇局五部委又联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,强调完善受疫情影响的社会民生领域的金融服务。

其中提及,要求金融机构合理调整逾期信用记录报送,对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员和参加疫情防控工作人员,因疫情影响未能及时还款的,经接入机构认定,相关逾期贷款可以不作逾期记录报送,已经报送的予以调整。

多家银行表示可以延期还贷,但有地域限制

据红星新闻,中信银行一位客服人员表示,因疫情可以申请延迟房贷的政策,目前该银行接到的通知只有苏州、福州、深圳、河北部分地区,“暂无上海、长春等地区。”

该客服表示,按照以往经验,可能在未来一周的时间内,上海、长春等地区会有相关政策发布。“我们会根据疫情情况制定相应的政策,只是政策具有一定的滞后性。”该客服解释称。

随后,记者相继拨打了建设银行、农业银行等8家银行的客服电话。

从调查的结果来看,邮储银行、交通银行、工商银行3家银行客服明确表示,“确因疫情影响可以延迟。”

“可将你的具体情况给我们说说,我们登记后反馈给贷款中心,由他们具体和你对接如何办理申请。”工商银行的一位客服称。至于申请延长的期限,邮储银行的一位客服告诉红星资本局:“要视具体情况而定。”

另外,包括建设银行、农业银行等5家银行客服表示“没有接到通知。”不过,他们透露,可具体咨询贷款经理及经办网点是否能够办理。中国银行的一位客服称,“根据我们查询的信息,吉林的市民可申请办理,但上海暂时还没有。”

记者查阅发现,早在2020年的时候,根据相关文件要求,疫情防控期间,如果是感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员或参加疫情防控工作人员因疫情影响未能及时还款的,可以向银行提出,经认定后,相关逾期贷款和欠款可以不作逾期记录报送,已经报送的予以调整。另外还要求,对因感染新型肺炎住院治疗或隔离人员、疫情防控需要隔离观察人员、参加疫情防控工作人员以及受疫情影响暂时失去收入来源的人群,金融机构可灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

与银行产生纠纷,如何处理?

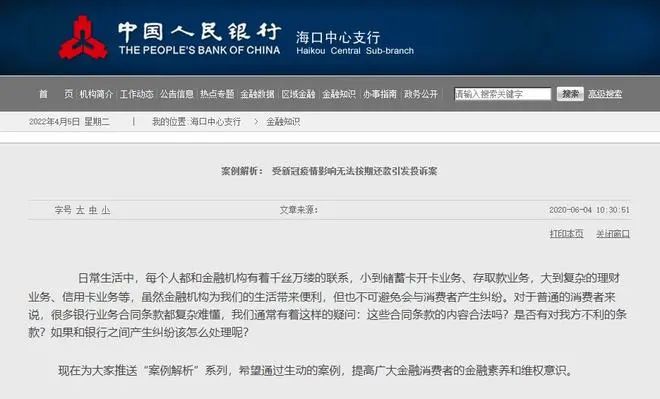

中国人民银行官网曾公布一案例,2020年2月10日,鲍某致电某省12363呼叫中心称,其在G银行的信用卡还款日是2月5日,因为受疫情影响暂时失去收入来源,无法按时还款。

鲍某已于2月5日拨打G银行客服电话申请延期还款,但2月9日收到信用卡账单显示仍被扣了违约金,2月10日才接到客服回电要求前往银行网点现场协商延期还款事宜。

因为疫情期间暂时无法外出,鲍某遂拨打12363电话希望能申请延期一个月还款,同时要求不能因为延期还款影响个人征信记录。

人民银行某中心支行接到投诉后,立即转办G银行。G银行接到投诉高度重视,经过核实后处理如下:客户鲍某信用卡还款日为2月5日,宽限期3天,系统已于2月8日收取违约金92.62元。

由于G银行系统暂不支持信用卡延期还款功能,对于因疫情被隔离等情况还款不便的客户,根据G银行总行文件的有关条款,可为客户提供贷款重组业务,重新安排还款计划。并且将根据客户申请及相关证明材料,核实情况后予以办理相关息费减免手续。

“因目前受疫情影响不便出门,客户可在疫情结束后前往银行网点办理相关业务。客户对G银行处理表示满意并进行撤诉。”

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端