搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特&深圳商报·读创首席记者 谢惠茜

读特&深圳商报·读创首席记者 谢惠茜

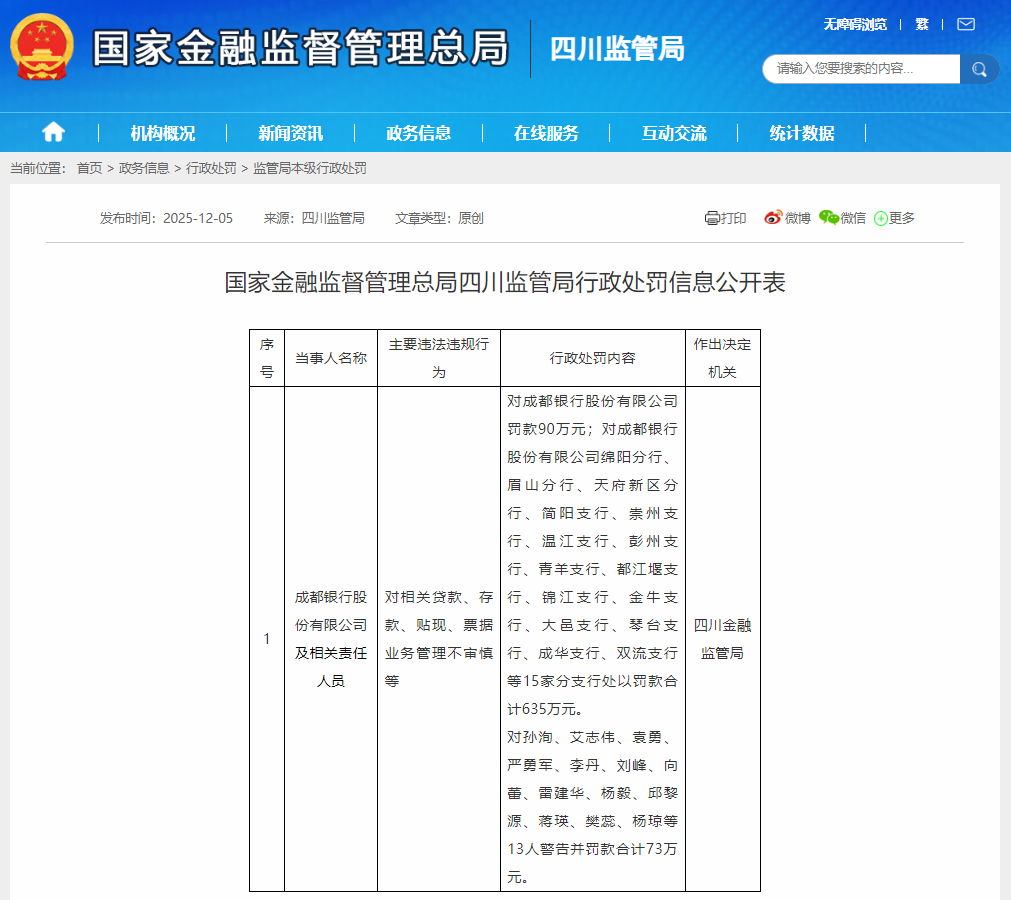

近日,据国家金融监督管理总局官网公开信息显示,因对相关贷款、存款、贴现、票据业务管理不审慎等违规行为,成都银行被罚款90万元,同时,其旗下绵阳分行、眉山分行、天府新区分行、都江堰支行、成华支行、双流支行等15家分支行被罚款合计635万元,作出处罚机关为四川金融监管局。

此外,四川金融监管局还对孙洵、艾志伟、袁勇、严勇军、李丹、刘峰、向蕾、雷建华、杨毅、邱黎源、蒋瑛、樊蕊、杨琼等13名相关责任人员被警告并罚款合计73万元。值得关注的是,据公开信息显示,其中多数被罚人员为相关分支行行长等管理层。

事实上,这并非是成都银行今年首次收到监管罚单。今年1月份,证监会四川监管局官网披露行政监管措施,成都银行因基金销售业务存在内部控制制度不健全、部分基金销售人员未取得基金从业资格、内部考核机制不健全的情况,被出具警示函;今年9月,因违规办理经常项目付汇业务,成都银行股份有限公司宜宾分行被国家外汇管理局宜宾市分局罚款并没收违法所得,罚没款金额为25.2万元。

此前成都银行因2024年仅有一笔因“迟报周期性报表、报告”被国家金融监督管理总局处以20万元的罚单,从而被视为业内“风控标杆”,此次却集中因风控问题被“天价”处罚,被舆论称之为“平地一声雷”。

公开资料显示,成都银行成立于1996年12月,是四川省首家上市银行、全国第8家A股上市城市商业银行,曾引入马来西亚丰隆银行作为境外战略投资合作伙伴。2018年1月31日,在上海证券交易所主板上市。

除被监管处罚以外,成都银行当前也面临多重经营与风险挑战,业绩增速持续放缓:

最新财报数据显示,2025年前三季度,成都银行实现营业收入177.61亿元,同比增长3.01%;归属于母公司股东的净利润为94.93亿元,同比增长5.03%。尽管利润增速仍高于营收增速,但其第三季度单季营收同比下降2.92%,为上市以来首次出现单季营收负增长,归母净利润同比仅微增0.17%,显著低于去年同期11.27%的增速。

成都银行非息收入也出现大幅下滑:财报数据显示,该行2025年前三季度非息收入同比下降16.5%,其中投资收益与手续费收入受债市波动与理财业务调整拖累。

该行贷款结构也高度集中:截至2025年9月末,其对公贷款余额达7000.30亿元,占总贷款82.6%,其中租赁和商务服务业、水利环境等政信类贷款占比近六成,对区域经济依赖度高;但与此同时,其零售贷款增长却有所乏力:个人贷款余额1462.17亿元,仅占17.4%,前三季度新增规模占比不足5.14%。

截至2025年9月末,成都银行核心一级资本充足率为8.77%,显著低于上市城商行9.45%的平均水平,资本补充压力上升;其不良率维持在0.68%的低位,环比上升2个基点,但拨备覆盖率从2025年6月末的451.72%降至9月末的433.08%。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端