搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端 沈静愉 综合

读特客户端 沈静愉 综合

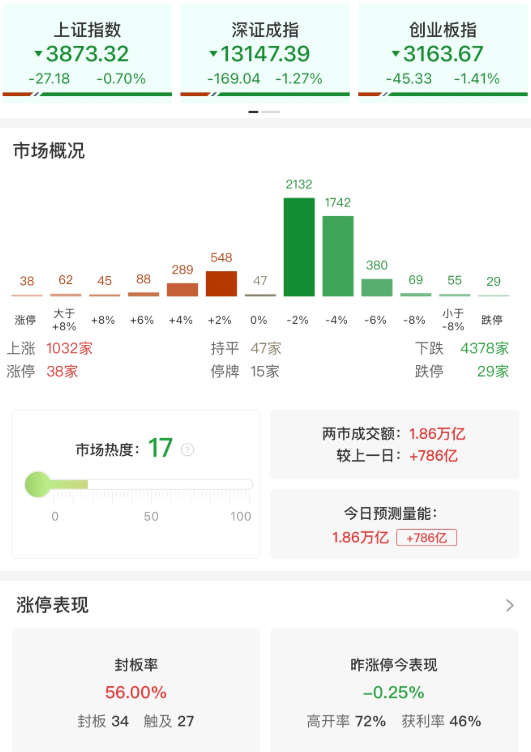

12月11日,A股三大指数高开后震荡走低。

截至收盘,A股三大指数集体收跌,沪指跌0.7%,深证成指跌1.27%,创业板指跌1.41%;北证50指数午后异动拉升,收盘大涨近4%。

从盘面上看,房地产、零售、文化传媒、通信设备跌幅靠前,CPO、两岸融合、免税店、电商、算力硬件、AI应用题材纷纷回调。核电、风电、次新股、商业航天概念股走强。

Wind统计显示,两市及北交所共1030只股票上涨,4377只股票下跌,平盘有46只股票。

沪深两市成交总额18572亿元,较前一交易日的17785亿元增加787亿元。其中,沪市成交7644亿元,比上一交易日7304亿元增加340亿元,深市成交10928亿元。

据大智慧VIP,两市及北交所共有55只股票涨幅在9%以上,35只股票跌幅在9%以上。

【机构观点】

申万宏源:春季行情可能是高位震荡行情中的反弹

申万宏源认为,春季行情的级别和定位判断不变,春季行情可能是小级别行情。对总体市场来说,春季行情可能是高位震荡行情中的反弹。对超跌科技来说,可能是调整幅度到位,向震荡阶段过渡的一波反弹。12月中旬开始政策布局期 + 抢跑保险开门红,可能触发春季行情。中期判断“牛市两段论”:2025年科技结构牛已处于高位区域,中波段高位震荡已经演绎,后续可能还有“怀疑牛市级别的调整”。而全面牛市在2026下半年。春季行情在“牛市两段论”中的定位:对总体市场来说,春季行情可能是高位震荡行情中的反弹。

中泰证券:预计市场仍将维持震荡蓄势格局

中泰证券认为,12月上旬仍需对短期扰动保持谨慎。受制于美联储议息会议可能释放的偏鹰信号、机构年底考核期的仓位保守倾向等因素,预计市场仍将维持震荡蓄势格局。在此阶段,市场关注的焦点或在于中央经济工作会议的财政政策预期,若赤字率和财政支出力度如市场预期般进一步前置,中小市值、弹性更高的可选消费领域(如文旅、线下零售等)有望获得阶段性交易机会。

中原证券:当前国内经济宏观面处于温和修复但基础仍需巩固的状态

中原证券认为,当前国内经济宏观面处于温和修复但基础仍需巩固的状态。中长期支撑本轮A股上涨的基础并未发生转变。在政策暖风、资金改善的合力下,市场再度向上运行的可能性正在增加。美联储12月降息有助于全球风险资产偏好回升和外资回流。预计上证指数围绕4000点附近蓄势整固的可能性较大,周期与科技有望轮番表现。建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注商业百货、贵金属、航空机场以及汽车等行业的投资机会。

(资料来源:人民财讯、澎湃新闻、金融界、财联社)

转载请标注来源读特客户端

编辑 沈静愉 审读 郭建华 二审 郑蔚珩 三审 徐雅乔

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端