搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读创财经

读创财经

11月27日晚间,背靠长安汽车、华为、宁德时代三巨头的阿维塔科技(重庆)股份有限公司(以下简称“阿维塔”或“公司”))正式向港交所提交上市申请,联席保荐人为中信证券和中金公司。阿维塔成为首家向港交所提交上市申请的央企旗下新能源车企。

天眼查信息显示,2025年9月29日,阿维塔完成股改,市场主体类型从“有限责任公司(外商投资、非独资)”变为“股份有限公司”。股改后不足两个月,阿维塔正式开启港股IPO征程。

阿维塔此次申报港股IPO,募集资金将用于产品开发及平台和技术开发、品牌建设和销售服务网络拓展、补充营运资金等方面。

阿维塔定位新豪华智能电动汽车品牌,是新长安的高端化战略载体。自品牌成立以来,阿维塔已完成4轮融资,当前估值超300亿元。

近年来,阿维塔的营业收入呈现爆发式增长,是阿维塔冲击IPO的最大底气。

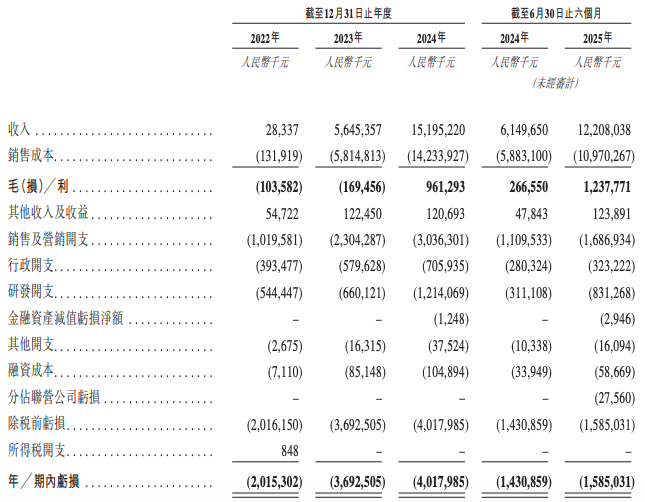

招股书显示,2022年、2023年、2024年及2025年上半年(下称报告期),阿维塔的营业收入分别为0.28亿元、56.45亿元、151.95亿元及122.08亿元。其中,2025年上半年收入同比增幅达到98.5%,近乎实现翻倍增长。

报告期内,公司分别录得除所得税前亏损20.16亿元、36.93亿元、40.18亿元及15.85亿元,即三年半累计亏损约113.12亿元。

阿维塔表示,公司于往绩记录期间录得亏损净额,可能无法在不久的将来实现或随后维持盈利。

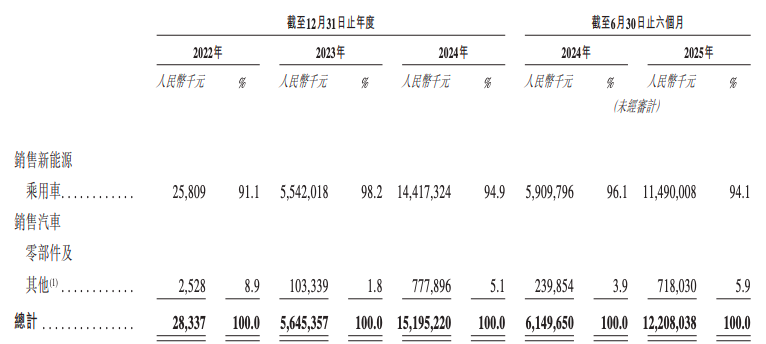

从业务构成看,阿维塔的营业收入由两部分构成,分别是车辆销售收入、其他业务收入。车辆销售是阿维塔的绝对营收支柱,2023年、2024年及2025年上半年,车辆销售收入分别为55.42亿元、144.17亿元及114.90亿元,占当期营收比例均超90%。

值得注意的是,公司其他业务收入(含辅助驾驶解决方案、生态系统、售后服务、零部件销售等)呈现快速增长态势,从2024年上半年的2.40亿元增至2025年上半年的7.18亿元,随着整车保有量提升,这一业务被视为未来重要增长点。

营收高增的背后,是销量的持续突破。

自2022年12月开启交付以来,阿维塔的累计销量超21万辆,并且销量增长势头强劲。2025年前10个月,阿维塔的月度销量实现连续8个月超1万辆。

值得注意的是,数据显示,2025年前9个月阿维塔累计销量仅9.07万辆,仅完成全年22万辆目标的41.24%。

目前,阿维塔完成“三年四车”的产品布局,相继推出阿维塔11、阿维塔12、阿维塔07、阿维塔06等四款产品,实现全系纯电+增程双动力布局。截至最后实际可行日期,所有车型均提供纯电与增程动力两种选项,使公司成为全行业首个完成全部车型双动力布局的新兴新能源乘用车品牌。公司的车辆售价介于20万元~70万元。

2025年9月20日,阿维塔战略2.0发布,全力推进产品、技术、服务升级以及全球化进阶。阿维塔2027年、2030年、2035年全球销售目标分别为40万辆、80万辆、150万辆。

股权结构上,招股书显示,目前阿维塔的第一、第三大股东分别是长安汽车、宁德时代。

虽然阿维塔未引入华为作为股东,但在完成对深圳引望智能技术有限公司的入股后,阿维塔与华为构建起以资本为纽带的新型合作关系。

今年10月,阿维塔已累计向华为支付115亿元,完成对华为持有引望公司10%股权的投资。双方将以联合共创的模式共同打造阿维塔下一代系列车型。

在今年11月21日开幕的2025广州车展上,阿维塔与华为联合举办战略合作全面深化发布会,正式宣告双方合作迈入全新阶段。

在风险因素方面,阿维塔提示,公司依赖供应商提供对其至关重要的原材料、零部件、软件及服务,而这可能会对公司的业务营运产生不利影响。

报告期内,阿维塔向五大供应商的采购额分别为6.64亿元、68.63亿元、92.49亿元及48.55亿元,分别占同期总采购额的97.2%、88.4%、65.3%及47.8%。其中,公司向最大供应商的采购额分别为3.22亿元、27.97亿元、30.23亿元及19.49亿元,分别占同期总采购额的47.1%、36.0%、21.4%及19.2%。

阿维塔表示,由于公司无法控制第三方供应商或它们各自的业务惯例,因此与这些供应商相关的任何缺陷或质量问题或任何不合规事件均可能对公司的汽车质量造成不利影响、损害公司的品牌形象,以及对公司的经营业绩造成负面影响。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端