搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报·读创客户端记者 薛婷阳

深圳商报·读创客户端记者 薛婷阳

12月19日晚间,富煌钢构(002743)公告称,公司正在筹划以发行股份及支付现金方式购买合肥中科君达视界技术股份有限公司(简称“中科视界”)100%的股权,并募集配套资金。

富煌钢构在12月6日发布的停牌公告中提到,上述交易预计构成重大资产重组,但最新公告显示该交易预计不构成重大资产重组。

公告显示,富煌钢构将自12月20日开市起复牌。12月5日收盘,公司股价报7.67元/股,涨幅达10.04%,总市值为33.39亿元。

天眼查信息显示,富煌钢构和中科视界为兄弟公司,二者的控股股东均是安徽富煌建设有限责任公司(简称“富煌建设”)。

公开资料显示,富煌钢构成立于2004年,是一家集钢结构设计、施工、制作、安装及总承包于一体的综合性企业,总部位于安徽省巢湖市,主要产品应用于大中型工业厂房、高层超高层建筑、会展中心、市政桥梁、住宅建筑等领域。

官网显示,中科视界是一家专注于高速视觉感知和测量技术创新的科技公司,专业从事高速图像采集、分析与处理装备及系统的研发、制造与销售,产品广泛应用于科学研究、工业检测、海空工程等领域。

2017年,富煌钢构斥资5350万收购中科视界53.5%股权,将后者纳入上市体系内,但又在2019年以聚焦主业为由,将这部分股权以6955万对价转让至母公司富煌建设旗下。

去年3月,中科视界在安徽证监局完成辅导备案,拟首次公开发行股票并在科创板上市,辅导券商为国元证券。截至今年7月9日,公司已完成第五期上市辅导工作,但未对IPO发起正式申请。

富煌钢构当前主营钢结构加工制造,意图借助此次交易重点发展高速视觉业务,合肥市国资委旗下多个投资平台由此成为公司股东。

不过,钢结构行业具有建设周期长、资本密集等特点,使得富煌钢构在运营过程中面临一定的压力。

据富煌钢构介绍,自2021年以来,受制造业、基建投资增速回落等因素影响,公司经营业绩承压,营业收入及利润水平持续下滑,并且应收账款规模较高。

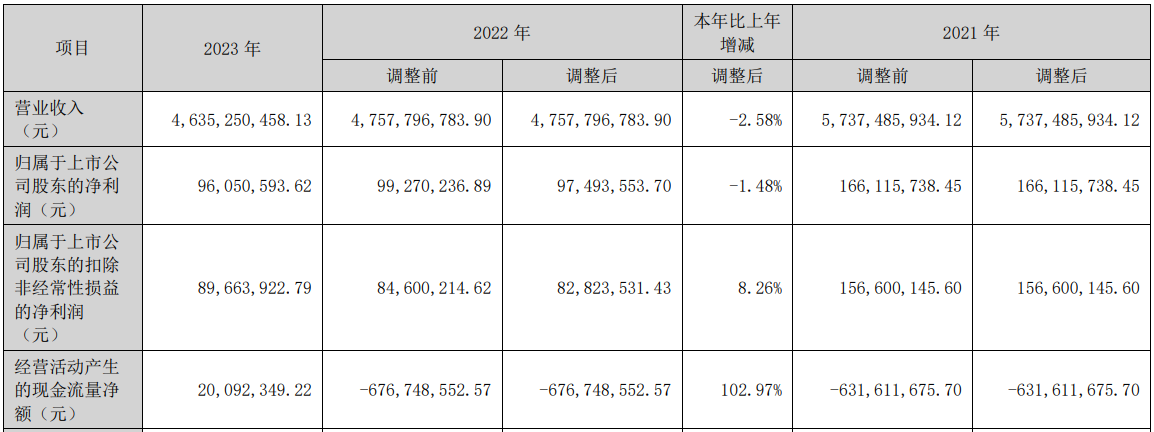

具体来看,2021年至2023年,富煌钢构分别实现营业收入57.37亿元、47.58亿元、46.35亿元,归母净利润分别为1.66亿元、9749.36万元、9605.06万元,下滑趋势十分明显。

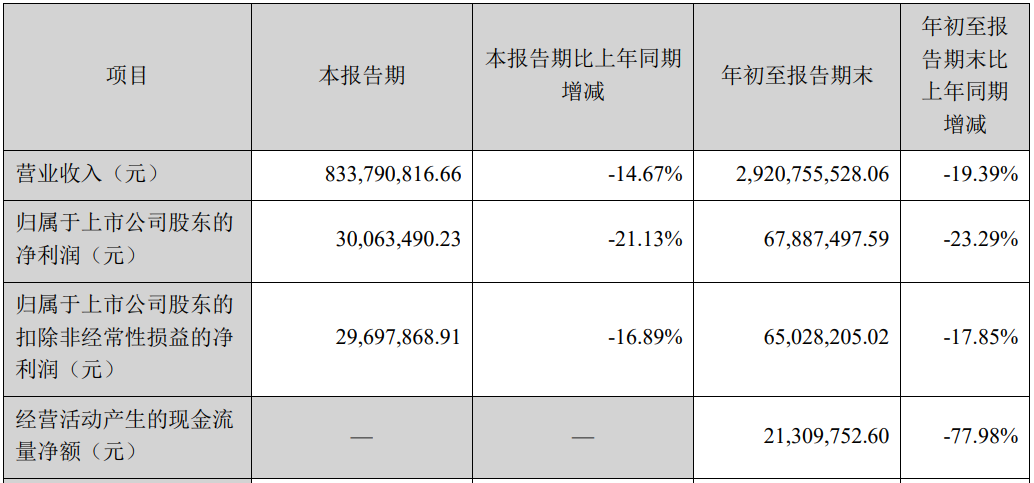

今年前三季度,富煌钢构同样是营收、净利双降,实现营业收入29.21亿元,同比下降19.39%;归母净利润为6788.75万元,同比下降23.29%。

值得关注的是,富煌钢构应收账款问题为其财务健康状况打上问号。

2020年至2023年,公司应收账款及合同资产持续上扬,2023年底分别飙升至33.93亿元和34.92亿元,分别较2020年底暴增 9.49亿元和15.2亿元。占比更是惊人,2020年至2023年应收账款及合同资产占营业收入比例逐年攀升,2023年高达148.54%。

此外,富煌钢构经营活动现金流情况也不容乐观。

2020年至2023年,公司经营性现金流量净额大幅波动,分别为2.13亿元、-6.32亿元、-6.77亿元和0.2亿元。2020年至今年前三季度末,公司净利润合计5.60亿元,但经营活动现金却净流出10.55亿元。截至今年9月,公司货币资金只剩下了5.95亿元,较2020年底减少了8.88亿元。

同时,钢结构行业容易实现批量化、标准化生产,国内钢结构行业集中度不高,目前以开展专业分包的中小企业为主,未来竞争会日趋激烈。

富煌钢构公告称,公司未来主营业务发展存在一定的不确定性,正积极布局寻求进行产业升级。

二级市场上,富煌钢构近期股价表现颇为吸睛,此次停盘前4个交易日两涨停。在9月末至12月初期间实现翻倍不止,股价上行至2022年2月以来的高位。

12月20日开盘,富煌钢构触及涨停,截至发稿,该股报8.44元/股,目前公司总市值36.74亿元。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端