搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

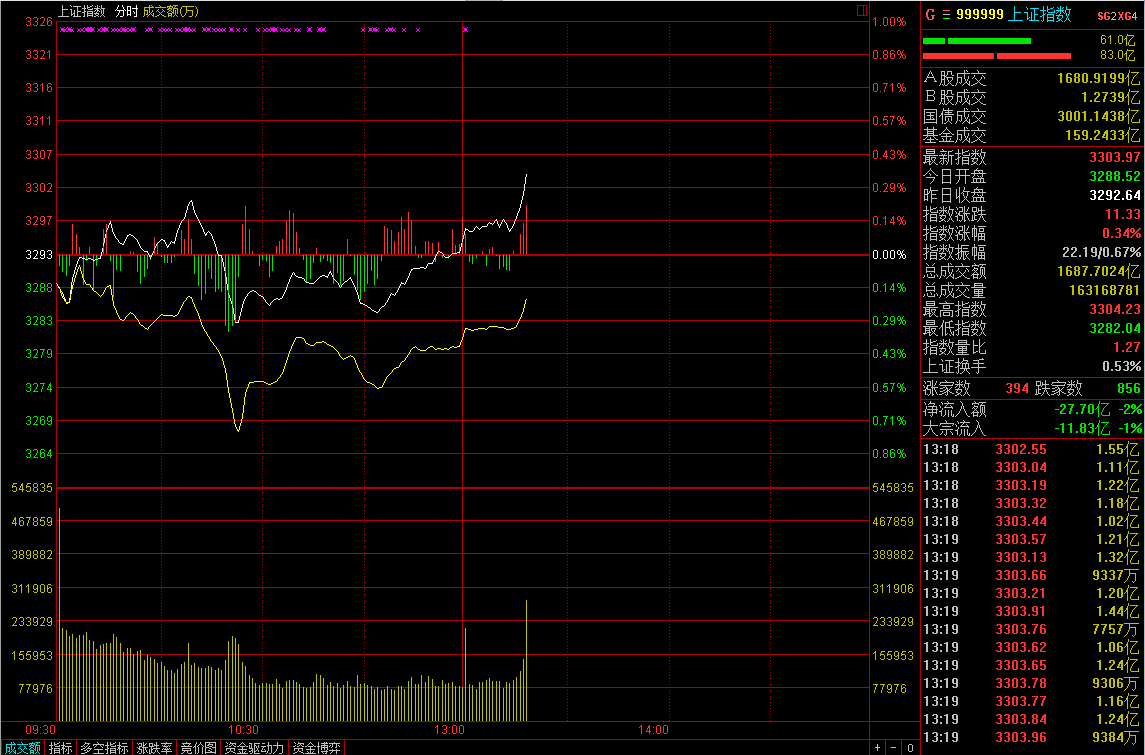

沪指分时图

8月2日消息,午后,沪指再上3300点,截止发稿报3301.38点,涨0.27%。

经过两次上攻未果,今日沪指再冲3300点,时隔8个月终于摸上3300点高位;创2016年1月8日以来新高。

各板块上涨情况

板块方面:稀土永磁、有色、钢铁、煤炭板块大涨。

机构观点分歧激烈

展望后市,机构观点就如同当前市场格局一样分歧激烈,其中业内颇有名望的任泽平与姜超对于下半年的经济形势看法针锋相对。

方正证券任泽平坚决看好下半年的宏观经济,认为7月PMI、PPI、建筑业订单、出口、土地购置、发电、制造业投资延续改善,企业盈利向好,三季度经济数据或继续超预期,硬着陆和繁荣顶点宣告破产,新周期持续验证。

任泽平认为,新周期是理解未来宏观和市场的关键。新周期不是需求U形复苏,而是经济L形下的供给出清,必须重视供给侧改革。新周期的核心是从产能过剩到供给出清、行业集中度提升、“剩者为王”、强者恒强,行业龙头资产负债表持续修复,为新产能周期蓄积力量。

海通证券姜超则认为,本轮经济并非靠需求拉动的新周期,因为从各项需求看都不具备持续回升的动力:上半年出口增速超预期,但7月以来欧美经济先行指标走弱;上半年地产投资超预期,但一线城市房价和地产成交全面萎缩,三、四线房地产的强势难以持续;上半年耐用消费超预期,但主要归功于房价上涨的财富效应和地产销量超预期对相关消费的拉动;从库存周期看,6月的工业产成品库存增速已经从高位连续两月下滑,意味着库存周期已至尾声。

8月2日,中金公司发布研报认为,预计第三季度投资周期有望保持较高景气,工业企业盈利或将继续向好,而金融条件将保持相对稳定。重申长期以来对中国中期经济增长较为积极的观点。观点主要基于:消费增长空间巨大、制造业投资周期仍有较大空间、财政周期动能仍在,且房地产周期走势稳健,下半年外需增长可能强于上半年。

国金策略研报认为,8月解禁规模为2406.16亿元,占全年解禁规模的8.79%,较7月份环比上升19.3%;8月解禁主要集中在月初和月底的4个交易日,分别是8月1日、2日、8日、28日,其他时间解禁压力均相对偏小;8月两类解禁规模相当,定增解禁比重(51.91%)较首发解禁(45.55%)略大;7月以来减持规模增加,且8月份解禁压力较7月份有所上升,这是制约8月份A股市场风险偏好的重要因素之一。

国都证券认为,目前A 股已连续温和反弹两个月,且大盘指数已修复至本轮反弹新高,尤其是大盘蓝筹股估值已修复至近6年来的高位,资源周期板块价格近两月内也普遍快速反弹两成以上。以家电白酒、金融、周期板块为主的白马股估值显著修复。今年以来,部分消费蓝筹、金融、上游周期板块的较佳表现,已部分反映上半年经济基本面稳中有升及供给侧改革见效提振龙头股业绩回升的状况。

根据对以上情况的分析,8月市场环境将以经济平稳、政策明朗为主,而外围市场的影响也日趋减弱,因此,市场出现调整的可能性不大。对于8月市场的关注焦点,我们认为将主要集中在半年报的业绩预期差、盈利预期修正及重要机构持仓的调整等方面。整体看,在大盘窄幅盘整期,精选业绩增长与估值匹配度好的个股将是主要操作策略。

国都证券建议,从目前情况分析,三季度大盘或将以窄幅盘整格局为主,市场配置仍围绕业绩增长确定或触底反弹在即、估值相对安全的品种。结合已公布的半年报业绩预告分化状况,建议重点挖掘业绩估值匹配的补涨品种,主要以券商、银行、房地产、建筑、零售超市、交运、旅游等板块中的蓝筹股为主。

一旦三季度中后期出现中级反弹行情,那么市场机会很可能将以白马成长股为主,主要机会来自传媒、5G、人工智能、物联网、电动汽车、新零售教育物流等现代服务业及环保等板块中的成长龙头或超跌优质股。

编辑 周宏博

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端