搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 最近几年,中国的电影票房可以说是一路飘红,同时也催生出“互联网+影视”这种创新,普通大众可以通过投资来实现自己的电影梦想,相比其他高大上的投资,“互联网+影视”更加大众化,并且除了资金回报,投资电影还有很多附加价值,如个人名字上大屏幕、支持喜欢的明星等等。

《叶问3》票房“打假拳”。

最近,一部电影引发了一场让人看不懂的“血案”,甄子丹和泰森“打假拳”没能打出票房神话,反到搅得金融界翻云覆雨。去年被媒体曝光大玩“幽灵场”票房造假的《捉妖记》,却只是被大家当笑话吐槽一番后就不了了之。难道是“互联网金融+影视”这条路走不通了?来看分析师当下最热门的“互联网+影视”模式:

“O2O+影视”:在线票务平台参与预售

“互联网+影视”,最早也是最好理解的就是O2O团购形式,也就是电影O2O平台作为影片的联合发行方,通过抢票、预售、渠道联动等手段,为影片造势,提前帮片方锁定高额票房。

事实上,对于电影院来说,影片的放映成本是可以控制的。比如,影院播放一场影片成本为2万元,满座人数为400人,均摊下来每人每场收50元即可收回成本,所以51元就是电影票的“最低价”,100元为电影票的票面价。所以,团购价之所以这么便宜,原因在于电影O2O平台与影院达成销售协议,电影院以“最低价”售卖场次给电影O2O平台,平台再出售给消费者。

国内知名在线票务平台极其对应的电影及票房

在线票务平台参与预售的这种模式,优势在于在线票务可以为电影提供一个新的宣发和销售途径,提升了宣发和销售的效率。通过在线购票网站的大数据可以反映观众的喜好,院线可以根据数据主动调整排片时间和排片量,做到精准营销,有效提升票房。问题在于在线票务提供的低价票背后,需要在线票务平台和片方不断补贴,难以长期实行。

“互联网金融(P2P网贷、众筹)+影视”

据统计,中国电影市场从2002年的8.6亿元,到2010年票房首次突破100亿元,年均增长超过100%。2015年,这一数据又猛增至410.8亿元。

然而,繁荣的背后,国内影视剧行业的投融资也一直面临着巨大困境,很多影视剧项目在运营前期很难获得资金支持,尤其是中小成本影视作品,而普通民众手中却持有一定得闲置资金。于是“互联网金融(P2P网贷、众筹)+影视”这种新型投融资模式应运而生,促进了资本和影视结合,给影视投资市场的资金渠道带来了新的解决方案。

在目前的P2P网贷平台中,影视标的主要集中于电影及电视剧的后期宣发项目,为投资人提供的收益结构一般为“固定收益+浮动收益+附加权益”。在“P2P网贷+影视”中,影视项目的投资方,一般为某某资产管理公司,拥有影视项目的收益权资产,收益权会通过P2P网贷平台转让给投资人,投资方再按约定期限到期回购,最后由第三方融资担保机构进行本息担保。由于P2P网贷属于借贷关系,固定收益部分与传统P2P网贷线上产品类似,浮动收益会根据影视作品的票房或最终收入确定。附加收益则是一个比较独特的部分,结合影视行业的特殊属性,影视标的会让特定投资者享受特殊投资待遇,如参加电影首映礼、与明星见面、电影票和电影周边产品等。

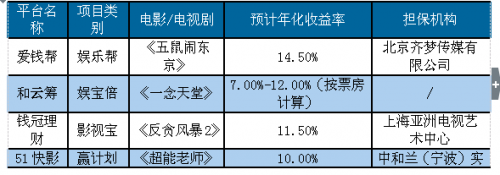

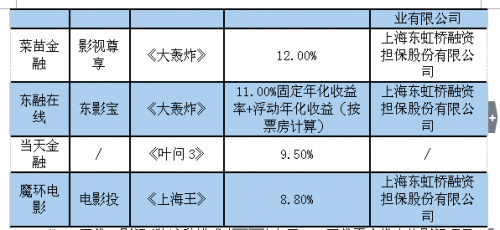

部分涉及“P2P网贷+影视”平台项目及回报方式介绍

“P2P网贷+影视”的这种模式中,优势在于P2P网贷平台推出的影视项目,降低了影视投资的门槛,突破了对投资人资质的限制;另一方面,P2P网贷平台也增加了影视剧的融资渠道,可以有效解决资金紧缺的问题。但是问题在于,多方面因素会影响影视剧项目的最终收益,P2P网贷与影视行业的跨界合作未必可以做到“绝对安全”,就像这次金鹿财行事件,由于快鹿集团对《叶问3》必能大卖的错误判断,并且用了不道德的票房造假行为试图扭转格局,却殃及了一大波相关联公司,也造成了投资人的恐慌。

编辑 莫 娟

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端