搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

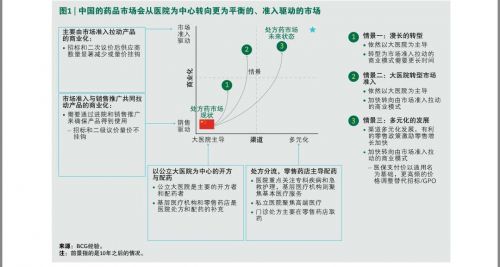

投诉举报 11月23日,波士顿咨询公司(BCG)在京发布的最新报告《在不断变化的中国市场,制药企业如何持续制胜?》指出,中国的药品市场正在发生重大改变,虽然当前零售药店只是处方药相对较小的销售渠道,但长期看,拥有最大的增长机会。根据报告,未来十年,我们或将越来越多从零售药店买处方药。

报告指出,在可预见的未来,两个因素将继续推动中国医疗支出的增长。一是人口结构正在发生变化,包括老龄化和中产及富裕阶层的扩张;二是中国政府致力于承担国民医疗花费的更大比例——其中尤为突出的是由政府出资建立覆盖全民的医疗保险体系。由此,从现在到2020年,中国整体的医疗支出的年均复合增长率将达到5%至10%。

报告认为,中国基本医疗保障覆盖率已扩大到总人口的95%,当前政策的重点是成本控制。医疗支出约占中国年GDP的6%,整体来说,医疗支出的增长超过经济增速。在成本控制优先的相关政策推动下,报告预计,未来的药品市场将逐渐从现在的以医院为中心的体系,转向更加“去中心化”的模式,包括三种主要的销售渠道:医院、基层医疗机构和零售药店。这一转变将在未来3至5年逐步推进,5年之后进程将会加速。

调查结果显示,目前医院在药品销售中占据了80%的份额,在未来十年仍将是最大的药品销售市场,但是其市场份额会大幅下降。报告预测到2021年,由于政府对药品销售实施“零加价”政策,同时更为严格的药占比控制,医院的药品销售份额会下降5%至8%。此后,药品销售从医院向基层医疗机构、零售药店转移的速度会加快,到2026年医院在药品销售中的比例将下降至50%至60%。

报告认为,当前,零售药店只是处方药一个相对较小的销售渠道,从长期来看,拥有最大的增长机会。未来10年,在医院为主的前景中,药店占药品销售的比例将会从目前的11%增加到25%,而在平衡结构的前景中,该比例将会增加到接近35%。配药从医院向药店转移的速度和幅度,取决于医院能够多快提高医疗服务费用,并且何时能够在零售渠道引入并全面展开市场化的药品成本控制机制。另外,政府也需要通过对药店配药提供政策性支持及激励,加快配药从医院向药店的转移。

“在未来10年,占药品市场销售额90%的过专利期的原研药和仿制药市场将被重塑。” BCG合伙人兼董事总经理陈白平表示,“对制药企业来说,中国仍将是一个高速增长的市场。但同时我们可以明确看到,市场正在不断变化,在未来三到五年,改变将更为剧烈。要想抓住增长机遇,制药企业需要重新思考和调整战略、技能和组织结构,以便能够适应市场的演变。多数制药企业都不得不进行转变,但是那些快速行动的企业将赢得显著的竞争优势。

编辑 白驹

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端