搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 周雨萌 文/图

读特记者 周雨萌 文/图10月25日,戴德梁行发布2019年第三季度深圳写字楼及零售市场报告。报告显示,深圳写字楼租赁市场持续承压,需求疲软叠加供应放量;零售市场涨幅放缓,入住率提升。

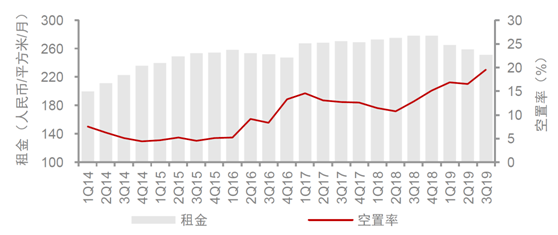

本季度,深圳甲级写字楼市场共迎来3个新项目入伙,带来新增供应25.55万平方米,至此,全市甲级写字楼存量攀升至538.33万平方米。在需求放缓的背景下,新供应进一步令市场承压,全市甲级写字楼空平均租金则较上季度下滑2.9%至250.48元/平方米/月。

面对疲软的市场需求,除了业主方不断调整招租方案吸引客户外,各区政府也持续出台招商引资措施,提高区域对优质目标客户的吸引力,预计该趋势还将持续。受粤港澳大湾区建设、深圳打造社会主义先行示范区等重磅利好的影响,企业对区域长远发展信心充足,多有购置自用物业、拓展大湾区市场的意向,带动投资市场保持热度,尤其是资金实力较强的国有企业,成为买卖市场的重要力量。

零售市场方面,报告指出,深圳商业租金涨幅或将放缓。深圳优质商业市场存量于本季度突破400万平,至4,406,329平方米。在成熟商圈激烈的市场竞争下,位于福田的OneAvenue卓越中心(一期)以具有市场竞争力的价格积极引进优质商户,出租率达近九成。另一方面,优质商业项目稀缺的新兴商圈往往能吸引并聚集大量住家人群,如龙华壹方天地在高人气的支撑下,取得了较高的入驻率。因此,尽管三季度有546,000平方米的新供应。

随着深圳商业市场的高质量发展,许多优质商业中心成为新地标。现在交通越来越便捷,不少香港市民选择来深消费,尤其是热门餐饮。加上日前深圳举办第八届“鹏城八月欢乐游购”,作为载体之一的大型购物中心吸引了不少客流以促进消费。综合影响下,三季度全市优质购物中心平均租金与上季度基本持平,为895.7元/平方米/月。

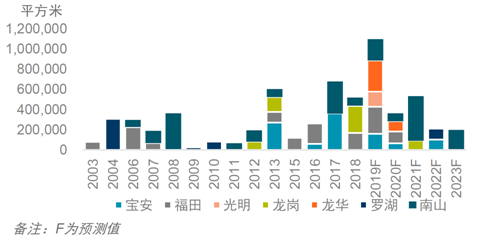

报告还显示,三季度深圳珠宝店进驻优质购物中心的趋势明显。年轻、时尚的珠宝品牌如MSTAR,JASS,IDO等相继在深开店,另外还有提升顾客体验的手工作坊,设计款式新颖活泼,备受千禧一代的追捧。此外,在二胎政策全面开放后,学前教育需求量激增,儿童产业越来越多元化,小马快跑、Beefun小蜜风、反斗乐园等均有新店入驻优质购物中心。同时,传统文化培训类如书法室、书院等扩张趋势明显。另外,市场上不断出现具有中国传统文化元素的“国潮”商品,其中老字号跨界创新复兴的方式尤为突出。至2020年末,深圳预计还将陆续增加853,000平方米的优质新供应。

综合以上信息,戴德梁行华南及华西区研究部主管及董事、研究院副院长张晓端表示,深圳未来可见的高供应量使得写字楼市场面临较大的竞争压力,而未来经济环境和产业的发展则是影响市场走势的根本因素。而零售市场成熟商圈内优质项目集中且辐射范围重叠的状况令招商压力大增,加上经济环境的压力或令消费情绪趋向保守,对优质品牌的争夺将更加激烈,未来一年平均租金涨幅或将放缓;但在非传统商圈,依托密集的社区及人流,优质的社区型项目优势将逐渐显现,租金也随之迈入良性增长的通道。

编辑 刘桂瑶

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端