搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 周雨萌 文/图

读特记者 周雨萌 文/图7月9日,房地产服务商戴德梁行发布了2019上半年深圳房地产市场总结,对上半年深圳房地产市场的发展做了全方位、深层次的解读,并对下半年深圳楼市的走向及各物业市场的发展趋势进行了预判。

总结称,上半年,深圳一手住宅成交量达到172.04万平方米,是2016年“104”调控以来半年度最高成交量。写字楼市场,上半年全市吸纳量较去年同期减少22.39%,为9.7万平方米;空置率较去年末上升0.4个百分点至16.11%,至年中全市甲级写字楼平均租金为257.98元/平方米/月。商业市场跨界合作层出不穷,片区竞争更趋激烈,上半年末租金较2018年末下降2.6%至每月每平方818.18元。

住宅市场走势平稳、一手市场迎“小阳春”

戴德梁行表示,上半年,深圳一手住宅成交量达到172.04万平方米,是2016年“104”调控以来半年度最高成交量,同比上升35.51%,环比去年下半年上升5.18%,占去年全年的58.8%。供应端延续2018年下半年以来的增长趋势,批准预售面积同比增加53.52%达到169.44万平方米。需求方面,经过长时间的观望蓄积,在房贷利率下调的背景下,面对住宅新房的陆续入市以及相对保守的定价,刚需活跃度有所上升,也随之迎来了上半年的“小阳春”行情。此外,粤港澳大湾区发展规划纲要的出台以及交通基建设施的进一步完善也一定程度增强市场的信心。

研究显示,2019年全国房地产市场虽然不乏波澜,但整体的稳定并未被打破。从调控要求来看,深圳房地产市场同样以维持稳定为宗旨。从市场来看,除呈现“小阳春”特征的一手房市场外,不受供应量影响的二手房市场上半年成交量为256.37万平方米,同比减少7.4%,环比2018下半年增加1.02%,热度并未有显著变化。在价格方面,持续的备案价指导措施及开发商为刺激回现而采取的保守定价,令住宅新房成交价依旧保持水平走势。二手中高端住宅的价格则在二季度呈现稳中微降的走势,根据戴德梁行对样本中高端商品住宅的监测,二季度末售价指数较去年同期下降2.88%,较一季度末下降0.44%。

此外,深圳自2018年提出“二次房改”以来,建立“多主体供应、多渠道保障、租购并举的住房制度”被逐步落实。戴德梁行大中华区副总裁暨华南及华西区董事总经理程家龙表示,一方面是买卖市场在“房住不炒”要求下坚决维持稳定,另一方面是住房市场长效机制建设的有序推进,整体政策环境及预期均未发生显著变化,可以预期,深圳楼市在明确维稳的政策方向下,难以出现明显的反弹趋势。长期来看,深圳大量的刚需人群仍是房地产市场最有力的支撑,从新征信传闻对楼市的带动即可见一斑,虽然未来住房解决方案将更加多样化,但在深圳有限的供应之下,买卖市场仍将拥有重要地位。

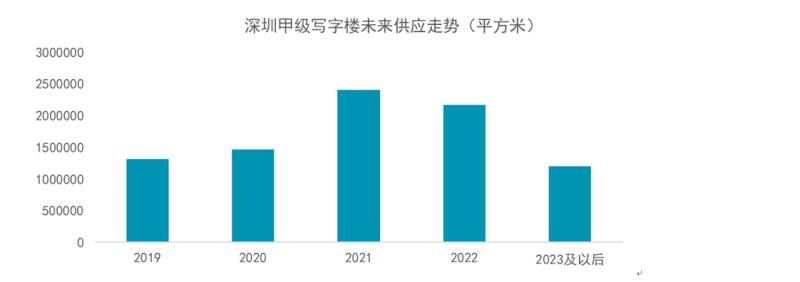

甲级写字楼吸纳量减少、空置率提升

2019年上半年,全市甲级写字楼新增供应约14万平方米,总存量攀升至512.78万平方米。上半年全市吸纳量较去年同期减少22.39%,为9.7万平方米;空置率较去年末上升0.4个百分点至16.11%。市场需求减弱的同时,全市供应量持续维持高位,客户竞争日趋激烈,业主通过提高佣金、给予租金折让、拉长免租期、进一步拉长预租期等方式吸引客户或提前锁定客户的现象日趋普遍。上半年末全市平均租金较去年末下降6.74%至257.98元/平方米/月,一季度和二季度环比降幅分别为4.55%、2.3%。

分区域来看,上半年末福田区租金较去年末下降9.09%至279.66元/平方米/月。福田区一向是金融类企业的集聚地,而金融行业整顿、严格的监管等不仅使部分企业降低租赁空间需求,也使得业主对引进金融类客户更为谨慎,而为了吸引真正符合各方要求的租户进驻又会提供较大的租金优惠。叠加近年来福田的集中供应带来的激烈竞争,作为全市租金最高区域的福田区,在多重因素影响下租金出现了较为明显的下调。近年来,南山甲级写字楼供应增加,尤其是后海、科技园片区,商务氛围日益成熟,同时新近供应的物业品质优良,然而租金与福田中心区相比仍具有明显优势,对客户产生较强的吸引力。

上半年末,南山平均租金较去年末小幅下降1.62%至237.12元/平方米/月,空置率上升0.62个百分点至21.35%,整体上运行较为稳定。而此类换租活动对罗湖和福田楼龄较老的写字楼带来了一定的冲击,上半年,罗湖的租金也有所下降,空置率出现走高趋势。

经过去年的加速扩张,面对日趋激烈的竞争,联合办公逐渐放缓步伐,将重心转向对现有项目运营上,同时市场分化逐渐出现。拥有较为丰富的平台资源以及运营经验的品牌,往往有着不错的经营成效。预计下一阶段持续提升运营能力谋求盈利将是各家联合办公品牌进一步发展的关键。

戴德梁行华南及华西区研究部高级董事张晓端指出,深圳甲级写字楼供应未来几年都将处于高位,不过在市场需求疲软的情况下,不排除业主会有意后延交付期,再加上正常的工程延期等,总体入市时间拉长是普遍现象。

商业市场竞争激烈、跨界合作层出不穷

2019年上半年,8万平方米的新增供应将全市优质商业存量推至386万平方米,多个即将面市的商业项目启动预租后亦面临激烈竞争下的招商压力。而另一方面,就存量市场的整体表现来看,商业市场保持了较为稳定的走势——上半年末,全市优质购物中心最优租金层平均租金较去年末上升2.91%至895.3元/平方米/月,空置率小幅上升0.38个百分点至3.67%。

虽然数据表现平稳,但市场竞争依然激烈。各大市场主体不遗余力的调整和层出不穷的创新,使全品类的业态调整已成为购物中心不断完善自身的主攻方向。例如,近年来运动健身类业态快速扩张,同类竞争下已逐步向细分市场发展;儿童业态的崛起成为购物中心内重要的组成部分;餐饮业态则不同之前的一路高歌猛进,品牌扩张速度有所放缓,新开店数目及选址更加趋于理性,流量经济下的网红品牌也因应对竞争而不断地更新迭代。值得一提的是,商业跨界合作的案例层出不穷,如本季火热的优衣库与KAWS;奈雪的茶与旺仔、喜茶与阿华田纷纷联名推出新饮品等。此外,迎合大众需求的性价比较高的生活家居配套品牌,如KK馆、NOME等也保持相对活跃的需求。

就各个区域来看,福田区优质购物中心租金及空置表现较好,在未有新开业项目的情况下,存量项目积极调整。深业上城经过一年多的市场培育人气渐浓,空置情况得到改善;成熟的项目则通过引入更多知名零售品牌以迎合年轻消费群体,如COCO PARK引入迪奥、兰蔻、纪梵希等国际美妆和餐饮品牌等。上半年末,福田区优质购物中心最优租金层平均租金较去年末上升5.44%至1033.33元/平方米/月,空置率下降0.93个百分点至5.7%。而南山区在万象天地、深圳湾万象城等几座人气购物中心的带动下,商业市场得以更加丰富,同时片区的竞争也更趋激烈,上半年末租金较2018年末下降2.6%至每月每平方818.18元。

下半年,福田、龙华及宝安等区域的新项目入市,供应量预计达到74.8万平方米。在供应放量的同时,成熟商圈的新项目积极引入新品牌,也对周边商场的消费群产生分流,进而对运营带来挑战。张晓端预计,成熟购物中心平均租金增幅将有所降低;但在非传统商圈,依托密集的社区及人流,社区型优质项目优势将逐渐显现,租金将保持较快的增长。

编辑 郑蔚珩

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端