搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 如今拥有140万粉丝,新浪微博认证的“房产专家”的“深房理”,其背后其实是现居深圳的辽宁人李X峰。十年前,“深房理”还在以“高工”的名义发布“倒楼板”广告。十年后,“深房理”已然完成华丽转身。

记者调查其言论和文章发现,2015年起,他在微博上灌输“人人皆可买房,直到财务自由”的理念。鼓吹“买房包赚”的同时,深房理一直引导和鼓励粉丝“长期大量做个人银行流水,到多家银行申请大额信用卡,发动亲友每人办理几张信用卡以凑首付款”、“找公司代开工资做‘工薪贷’”“拿房产做经营贷”等涉嫌骗贷行为,甚至养“婚票”规避限购,却鲜有提示相关风险。

更有深圳房地产业内人士指出,“深房理”“包赚”模式,实际是让会员不断高价购买指定楼盘的房子,这样这些房子都是在会员“左手倒右手”之间交易,层层传递后实现个别小区房价快速上涨”。

一位不愿具名的房地产律师指出,“深房理”无视深圳法律法规,核心是利用楼市政策漏洞,鼓动异地客到深圳买房,如入无人之境。其中最核心的问题是银行业监管不到位,没有守住防线。实际上,“深房理”的落脚点是从银行把钱贷出来,再用这笔钱去“炒房”。

对此,“深房理”回应称:“我只是在网上授课,那个事情我就管不了了。我在微博上约定了几大事件:第一我不参与所有线下的事情,第二我们不违法,法律是底线,所有有风险的事情我们都不允大家做……网上传的东西,跟真实情况不同。”

“深房理”是谁?从“倒楼板”到“房产专家”

“深圳专业倒楼板,价格公道,质量好,工期短……”、“混凝土倒楼板,285元/平”……

2010年4月,“高工”在网络发布多则“倒楼板”的广告。知情人马先生告诉南方日报记者,该则广告中的“高工”就是现在的“深房理”。但没人想得到,十年后,这一账号已经成为新浪微博的“房产专家”。

网页截图。

多份资料显示,在2010年至2017年间,“深房理”从事的主要工作是与建筑相关的“倒楼板”。

2011年3月,“深房理”注册了新浪微博。2015年2月,“深房理”开始频繁于微博发表楼市观点,终于有一条微博“火”了。这让“深房理”拉开了“房产专家”序幕。

“深房理”长年位居新浪微博房产板块榜首。

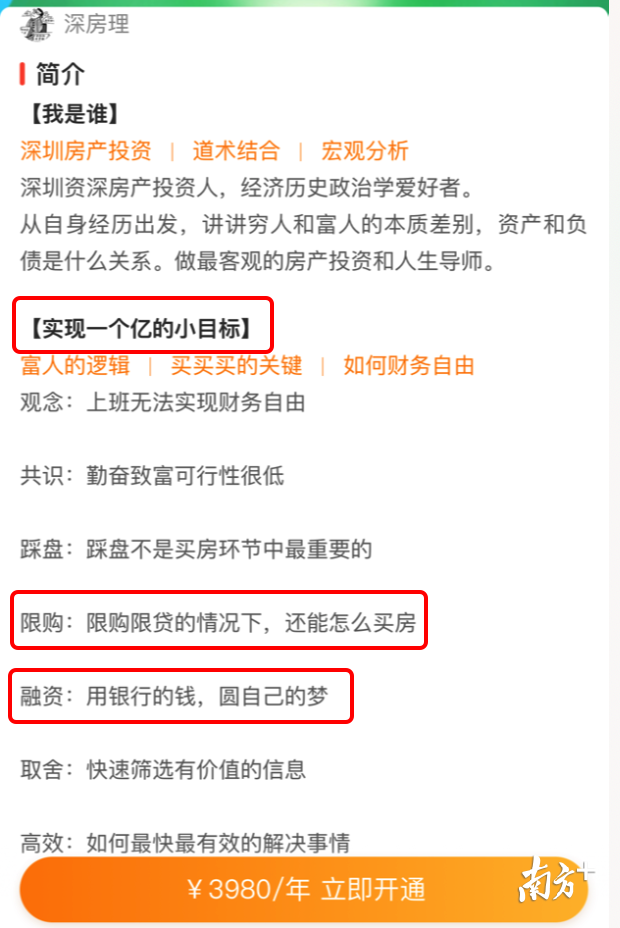

如今,“深房理”在新浪微博有超过140万粉丝量,其“V+会员”费用已经提到3980元/年。在开通会员页面的介绍中,不乏敏感字眼:“限购:限购限贷的情况下,还能怎么买房”、“融资:用银行的钱,圆自己的梦”、“买房名额:一个人其实能买很多套”。

“深房理”的“V+会员”。

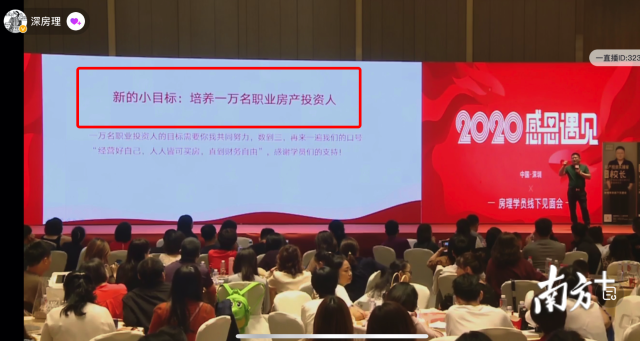

2020年11月15日,“深房理”还举办了首场线下见面会,据了解,收费从980元至1680元不等,吸引近千人从全国各地来到深圳,参与这场“感恩遇见”的活动。会上,“深房理”博主李雪峰再立下“新的小目标”:培养一万名职业房产投资人。

“深房理”的小目标:培养一万名职业房产投资人。

拆解“深房理”:不断提供购房中作假和违规行为的指引

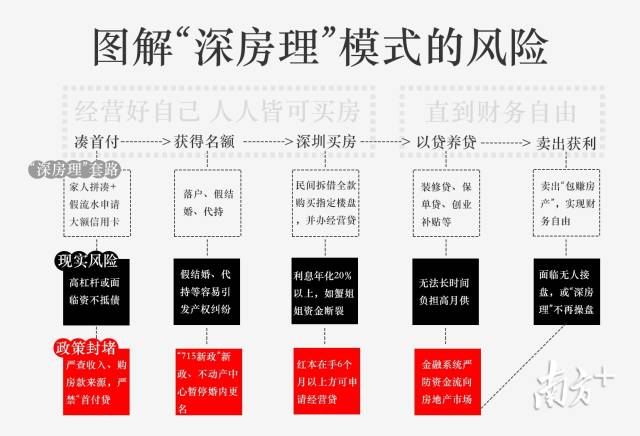

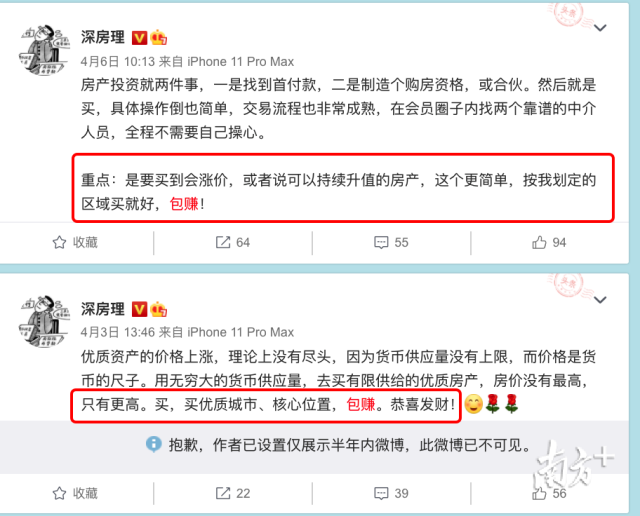

“深房理”有一套自己的模式,用他的口号来说——“经营好自己,人人皆可买房,直到财务自由”。这句话在其新浪微博上提到超过300次。

按“深房理”在新浪微博宣扬的内容来看,所谓“经营好自己,人人皆可买房”是指:通过制造假流水获取大额信用卡并套现,联合亲戚朋友借款凑齐三成首付,剩下七成房款从“深房理”指定小额贷款公司垫资,一次性付清房款后,将房产过户至购买人名下;通过注册公司办理经营贷,从银行换取总房款70%的贷款归还前期借款,实现三成首付;与此同时办理“装修贷”等消费类贷款来还月供。如果有更多的钱,可以考虑继续购买下一套房产。如此循环,直到“财务自由”。

有了理论,如何实操呢?

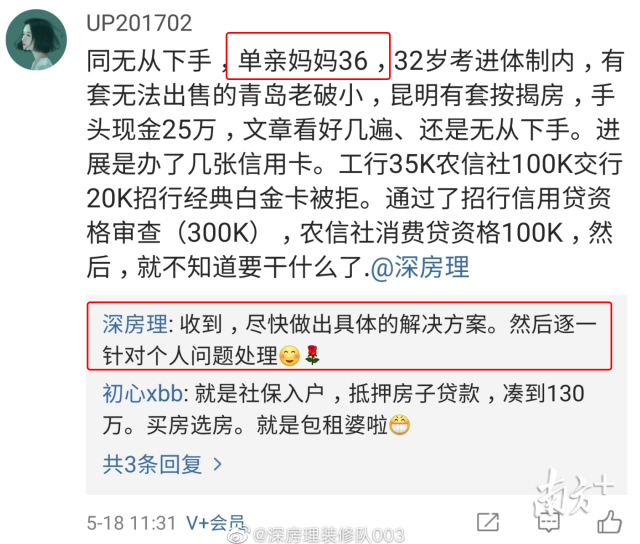

南方日报记者翻阅了“深房理”近年来的主要发言发现,“深房理”在微博不断提供购房各环节突破政策限制的“技巧”,而这些“技巧”大多属作假和违规行为:如,解决购房名额问题,可通过落户、代持、假结婚获得购房名额、假结婚婚内过户、以负债为由请求法院判决,同时还有“养房票”,方式包括代缴社保、办理深户等;在解决资金问题方面,可找公司代发工资制造银行流水、会员间依次轮转转帐做假流水,用假流水申请大额信用卡并套贷;此外还有“经营贷”、“工薪贷”、“保单贷”、“装修贷”、“生意贷”等。

与此同时,“深房理”则不断展现按照其“模式”买房赚钱的故事:其中之一是一位“93年的应届毕业大学生”,深房理称其听取了他的建议后,用不到4年时间在深圳已经千万身家,“我想用不了30岁,一个小女孩,一个亿的小目标就会实现”。

南方日报记者翻阅深房理从2013年3月至今发布的微博内容中,其中有“包赚”字眼相关微博80条;有“代持”字眼相关微博30条;涉及“贷款”相关微博450条;提及“财务自由”相关微博479条。而关于“风险”的相关微博只有36条,还都是称“没有风险”的内容,诸如“房价短期无任何风险”、“代持没有法律风险”、“套信用卡没有太大风险”等。

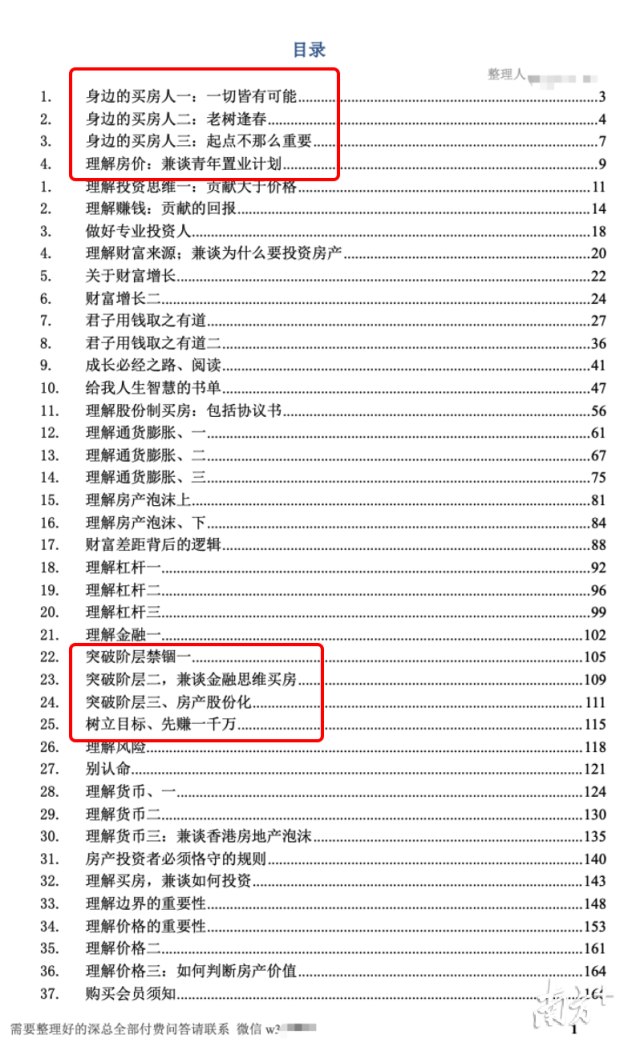

通读其会员文章,通篇传递的都是,“在深圳负债买房,可实现财务自由”的论断。

“深房理”的付费会员文章截图。

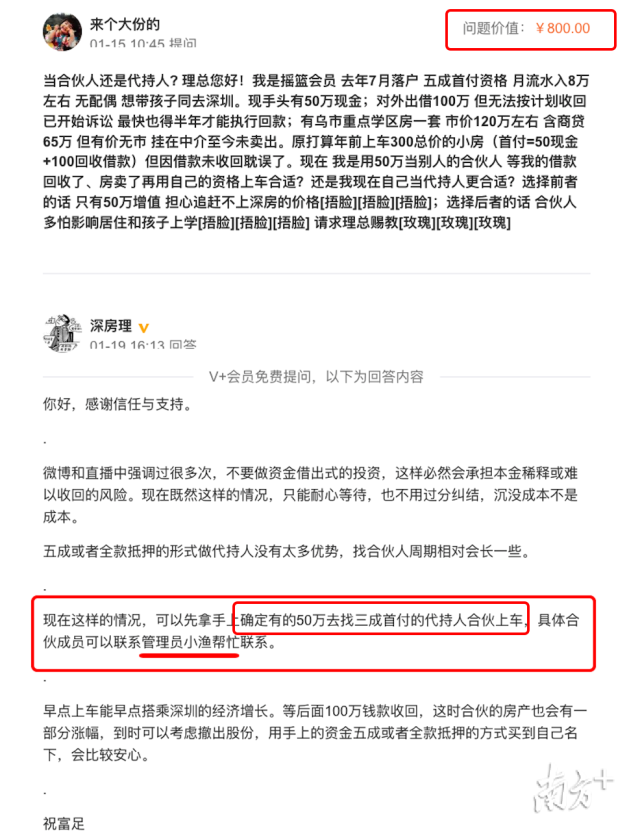

而一旦“摇篮会员”准备使用这些技巧,相关业务则将由“深房理”指定人员办理。经南方日报记者多方了解,这些业务办理费用均远高于深圳市场正常水平。如贷款60万,要支付6万成本(市场价一般不超3%)。同时,按“深房理”指引未必就能实现“财务自由”,现实中也有包括“蟹姐姐”在内的多个投资失败案例,但“深房理”从不在其微博中提及。

假结婚买房、“股份制”买房,蕴藏极大风险

随着深圳房地产调控政策的升级,有知情人透露,“深房理”还教授“假结婚”让会员买房。

“我老婆迷上了’深房理’的模式,她跟我离婚,来深圳和别人假结婚买房。后来她让我也落户深圳,加入’摇篮会员’,说是可以跟别人假结婚赚钱”,“摇篮会员”刘先生说,“我一共做了两次’婚票’,收益有七八万吧”。

“深房理”的微信群聊天记录截图。受访者供图

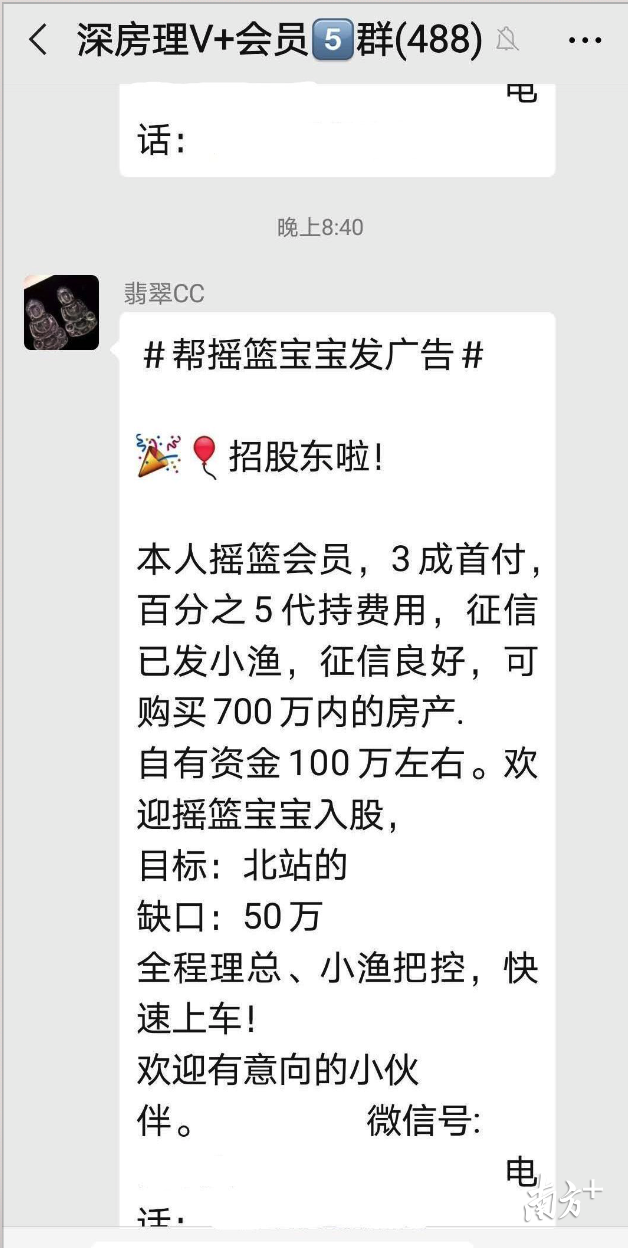

而为实现“人人皆可买房”,“深房理”还推出“股份制”买房,由几个人凑齐首付款合伙投资,每人出资数十万,等房价上涨后再售出房产分红;如中途退出,可在会员中寻找第三人接手,以最新市场价转出持有份额,同样获得收益。刘先生也花了10万块跟另外两名“摇篮会员”买了一套总价近千万的房产,“担心风险大,早都想退出了,就是一直没转出去”。

“深房理”的微信小程序上的房源信息。

不仅如此,“深房理”还推出一款名为“帕累托”的金融产品。“深房理”称,“把钱借给有需要的会员,这样即帮助其他会员解决了短期用钱贵的问题,自己还有万分之4.2/天的利息赚(法律规定的利息上限),双赢。”

“深房理”的朋友圈截图。受访者供图

刘先生表示,“帕累托”实际是P2P,会员存钱进去能获得万分之4.2/天的利息,借款要万分之6的成本,其中平台抽掉万分之1.8。假如有人从“帕累托”借了100万,30天利息为1.8万,其中有5400元是付给“深房理”的。

对此,广东华商律师事务所刑事法律专业委员会副主任陈杰律师表示,上述模式的本质类似于P2P平台中的多对一融资,即利用不特定出借人的闲散资金对借款人集资,属于变相归集资金,其行为涉嫌非法吸收公众存款罪。

“包赚房产”背后,是会员“左手倒右手”

“‘摇篮会员’是针对会员们进行实际操作指导,任何关于投资的问题,都会有专人给出明确答复,包括买到包赚房产。”“深房理”在其新浪微博如是介绍。

“深房理”的微博截图。

不过,在深圳房地产业内李先生看来,“深房理”“包赚”底气,实际是来自要求“摇篮会员”购买指定楼盘。“让会员以二手房挂牌价或更高的价格购入指定房产,层层累加后实现房价上涨,这些都是’摇篮会员’左手倒右手的交易,但是一旦房价波动,后来的会员实际就是前期会员的接盘侠”。

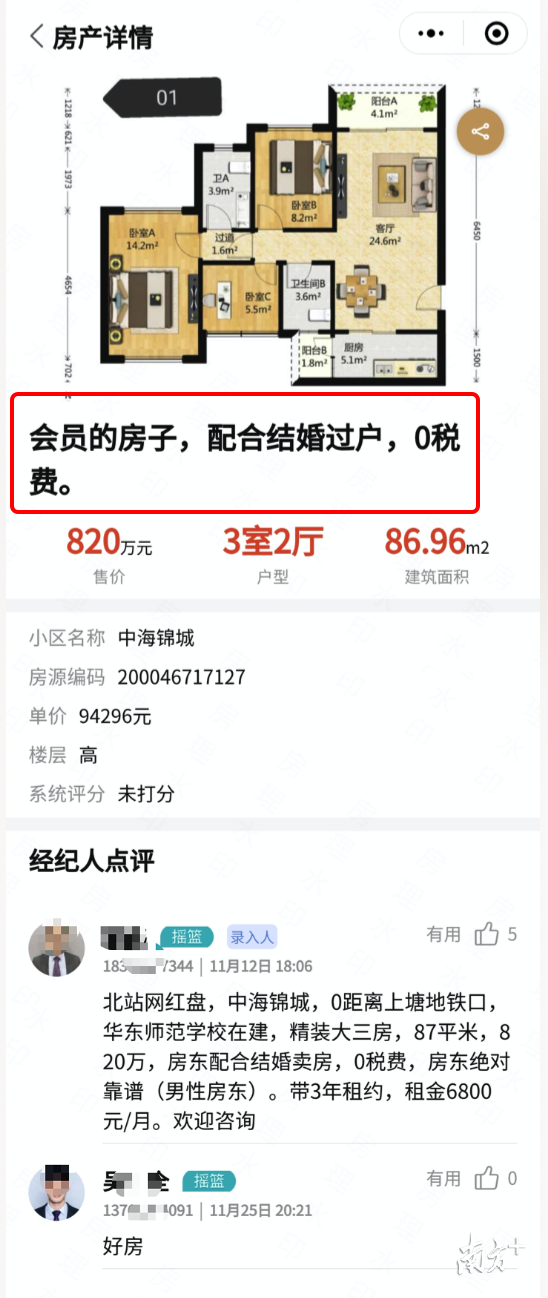

中介平台上展示的“深房理”指定小区房源,成交价高到挂牌价。

李先生告诉南方日报记者,“由于’深房理’的控盘,近一年来包括前海时代、佳兆业前海广场、诺德假日花园等楼盘二手房价格短期内大幅上涨,领先片区内其他楼盘”。

不到一年时间,房价上涨数百万。

而作为业内人士,李先生则建议市场远离这些楼盘,因为风险太大。他透露,“深房理”的“概念盘”分布于前海、红山、宝中等,除了上述三个楼盘,还有山语海、中海阳光玫瑰园、中海锦城,花样年花郡,花样年花乡、华业玫瑰四季、中航天逸,莱蒙水榭春天等。

李先生还透露,在了解到“深房理”模式后,大批中介加入成为“摇篮会员”,包括贝壳系中介的很多门店都有中介涉及其中,其中红山片区某店,一位新人中介30天成交了68套住宅,仅仅是签约都忙不过来,更不用说还要带看”。李先生表示,中介加入“深房理”的好处是不愁没生意。

据房产业内匡算,综合“”V+会员“、“摇篮会员”、付费“问答”等,2019年至今,“深房理”仅此一项收入就超过600万,还未计入“会员”打赏、代理费、中介费、贷款利息等收入。

“深房理”的付费问答。

而在其“摇篮会员”中也“寄生”了诸如落户、注册公司、贷款、房产交易等从业人员。方女士表示,这几类人会在会员群里接受购房咨询并提供服务,他们都是“深房理”模式的既得利益集团成员,成为深圳楼市的又一个产业链。

深圳精准调控:“深房理”模式已行不通

实际上,在深圳接连出台精准调控措施,从购房资格、金融监管等层面强力打击了购房违规行驶后,以“深房理”为代表的炒房手段基本已难以操作了。

在广东省住房政策研究中心首席研究员李宇嘉看来,2020年7月15日,深圳发布的《关于进一步促进我市房地产市场平稳健康发展的通知》明确了深户须在本市落户满3年,且能提供购房之日前在本市连续缴纳36个月及以上个人所得税或社会保险证明,方可购买商品住房。这一政策有效限制了,外地客落户即买房。

李宇嘉介绍,1月20日、21日两天时间里,深圳先后为上述政策打补丁,明确了:居民家庭购买的商品房,只能登记在具有购房资格的家庭成员名下;对不具备购房资格的家庭成员,暂停夫妻婚内更名,具体操作细则还有待进一步明确。这一政策补充,有效限制了外地客与深圳户口人士假结婚买房、假离婚买房。

而在金融层面,李宇嘉认为,自2020年4月,深圳相关政府部门就严查经营贷,要求刚过户的房产半年内、刚成立的公司半年内都不能做房抵经营贷。前述案例中,“蟹姐姐”事件正是受这一时期的政策影响,未能购房在后即刻办理经营贷,最终导致资金断裂而遭遇房产被法院拍卖。

李宇嘉说,追踪大额消费贷款用途。对于有违规按现行政策,三年内禁止购买商品房。如果这些都能做位,就不容易出现“深房理”的案例了。

另一不愿具名的房地产律师指出,最近接到数名“深房理”会员的咨询,其中一名代持人表示想“独吞”。他们每人出资数十万购得的房子,几个月时间就从600万“炒”到上千万,每人能分到几十万回报。这种模式对于深圳房地产市场的影响是非常大的。“深房理”无视深圳法律法规,核心是利用楼市政策漏洞,鼓动异地客到深圳买房,如入无人之境。其中最核心的问题是银行业监管不到位,没有守住防线。实际上,“深房理”的落脚点是从银行把钱贷出来,再用这笔钱去“炒房”。

该名律师强调,“想要堵住‘深房理’炒房现象,只要要求房产在限售期内禁止婚内过户离婚析产就可以了。这样既不会为了买房而结婚,也不会为了买房而离婚。”

配稿

“深房理”回应:“我只是网上授课,不违法”

而对于公众质疑的全借款买房、“代持买房”、“合伙买房”等问题,南方日报记者致电“深房理”本人,其表示:“我只是在网上授课,那个事情我就管不了了。我在微博上约定了几大事件:第一我不参与所有线下的事情,第二我们不违法,法律是底线,所有有风险的事情我们都不允大家做……网上传的东西,跟真实情况不同。大部分能找着(代持),都是各种朋友、亲戚关系,网上认识线下代持的有,但是量少得可怜。”

“深房理”的付费问答。受访者供图

关于包赚房产,“深房理”表示:“不是我想包,它就是会涨啊,这个事情是可以推理的,我们有一套很严谨的计算方式,(是)我们通过供求关系的比对、人口流入、小学生入学量(得出的结论)。深圳每年只新建5万套商品房,供求决定价格,那它就是会涨啊。我到今天为止还没有推荐过一套房,这是所有’大V’都做不到一件事,我就怕影响了市场,影响大家判断。我就说哪里好,为什么哪里好。仅此而已,没有了。”

“深房理”的微博截图。

关于炒房,“深房理”说:“深圳没有人炒房,深圳限购限贷的情况之下,去买一两套房来自己住,怎么算炒呢?规章制度有那么多,投资几百万上千万的房产,总要找个人问清楚。我没给他们所谓的方法,是政策要求我照他的方法去做。不存在我破限购破限贷,我也没那本事。炒房的事我确定不仅深圳没有,我认为北上广都没有人炒房。(现在的政策)也不影响我,我该写微博写微博。我只是做回答(问题的)那个人。”

至于现在是否还建议外地人来深圳买房吗?“深房理”表示:“我建议所有外地人来深圳,我认为深圳真的很好。来了生小孩,来了要安居乐业就是要买房。”

(原标题《被围堵的“深房理”炒房模式②:“包赚”背后都有哪些套路》)

编辑 关越 审读 吴剑林 审核 李怡天 曹亮

报料

报料  读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端