搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳特区报记者 周雨萌 文/图

深圳特区报记者 周雨萌 文/图3月24日,金蝶国际软件集团有限公司(金蝶国际、金蝶或公司,连同其附属公司统称集团;股份编号:0268.HK)公布其截至2020年12月31日(报告期)之全年业绩。

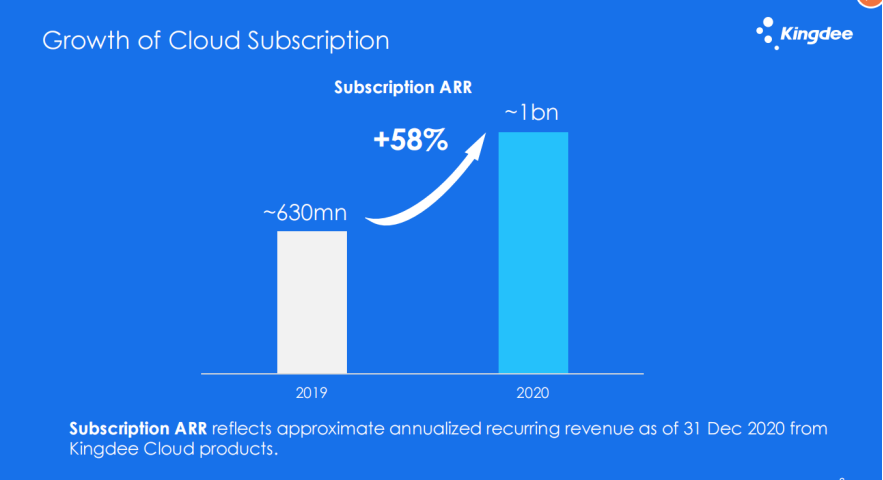

财报显示,金蝶集团持续推进云转型战略,重点发展和推广订阅式云产品,并首次披露了金蝶云订阅ARR收入。

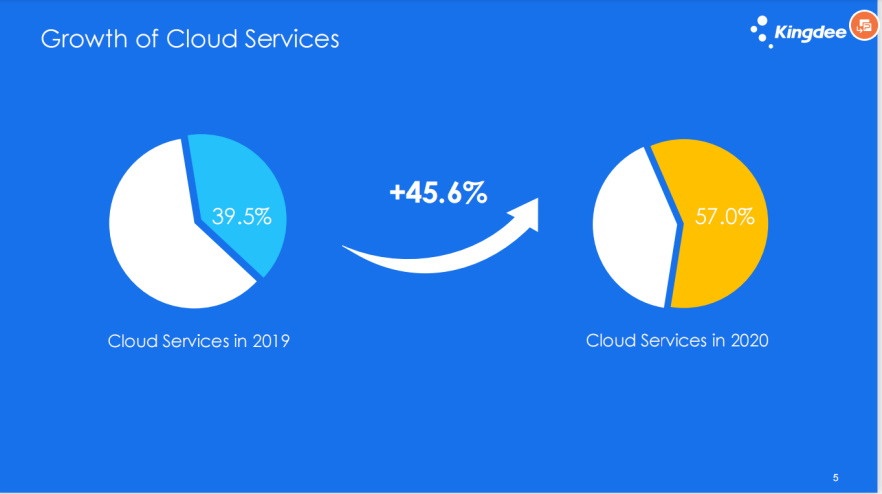

报告期内,集团录得营业额约人民币33.56亿元,同比增长0.9%,企业资源管理计划业务收入同比下降28.2%;2020全年云服务业务收入达19.12亿,同比增长45.6%,收入占比57%;由于云订阅业务强劲成长,订阅服务相关的合同负债同比增长95.7%,金蝶云订阅年经常性收入ARR约为人民币10亿元,同比增长58%。

金蝶国际集团董事会主席、首席执行官徐少春表示,金蝶将继续坚定云订阅模式转型战略,未来三年要用订阅模式再造一个新金蝶。

据了解,ARR(Annual Recurring Revenue)是SaaS订阅业务最关键的财务指标之一,中文译为年度经常性收入。SaaS业务的经常性收入来自客户的订阅,是未来持续可获得的收入,具有稳定、可预测、高度确定的特点。一般情况下,按年签订的SaaS订阅服务合同,通常采用ARR来衡量经常性收入;如果订阅服务合同主要按月签订,则采用MRR(Month Recurring Revenue),即月度经常性收入来衡量。

从财报看,金蝶云订阅业务的增长速度已远远超出SaaS行业平均水平,根据美国投资银行KBCM Technology Group对325家ARR大于500万的SaaS企业进行的调查,2020年这些企业ARR增长率的中位数为20.5%。

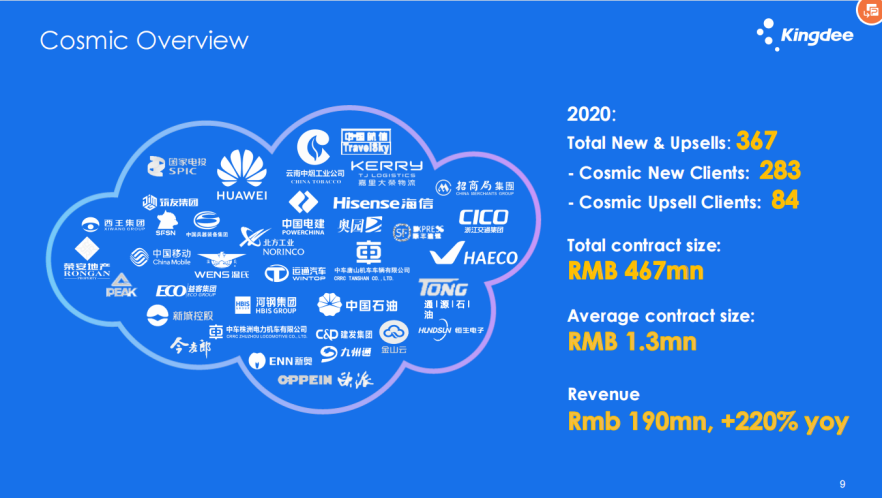

具体分业务来看,报告期内,金蝶云•苍穹收入录得人民币约1.90亿元,同比增长220%。作为国内首个以构建EBC五大能力为核心目标的云原生架构平台,金蝶云•苍穹继续加速应用研发、平台升级,抢占大型企业高端市场,助力行业龙头实现高效、自主可控的数字化转型和业务创新。金蝶云•苍穹于2020年底正式发布V3.0版本,签约客户多达367家,包含国家电力投资集团、招商局、云南中烟、青岛海信、河钢数字、浙江交投、中国电建地产等央企和大型国企;亦包括华为、厦门太古、嘉里物流、筑友智造、荣安地产等知名大型企业。

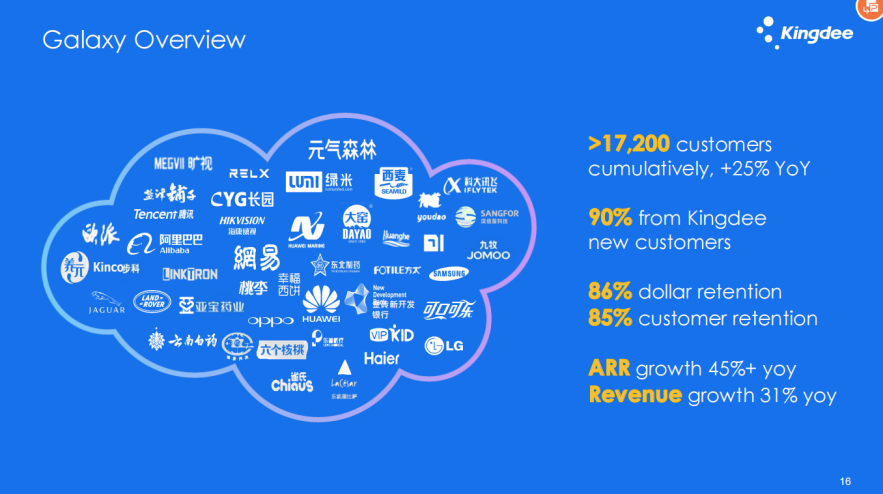

报告期内,目前金蝶占比最大的云业务——金蝶云•星空依然持续保持稳定增长,实现收入约11.41亿元,同比增长超过31.4%,客户续费率保持86%以上。

金蝶云•星空可提供全渠道营销云、智能财务云、智能制造云、智能供应链云、PLM研发云等,正成为众多新经济企业及行业独角兽的选择。可实现企业全价值链业务死循环,创新非接触式营销模式,升级云交付平台,可实现订阅产品的快速上线,加速企业转型升级。目前累计客户已超过1.72万家,包括华为海洋,科大讯飞、旷视科技、盐津铺子、西麦食品、元气森林、雾芯科技、长园深瑞等知名客户。

此外,报告期内,EAS Cloud聚焦数字化时代财税管控升级、业财一体化、数据智能提效,推动老客户升云;金蝶管易云发布苍穹电商云版本;云之家快速推出“健康打卡”、语音视频会议等解决方案;金蝶金融陆续荣膺中国工信部中小企业局推荐产品等奖项;我家云服务项目已覆盖全国165个城市,新签鲁商物业、深圳科技园物业、龙光物业等百强物业。

金蝶国际2020年内屡获国际知名研究机构认可。IDC数据显示公司连续4年蝉联中国企业级ERM SaaS(云ERP)、财务SaaS市场占有率第一,连续16年稳居中国成长型企业应用软件市场占有率第一;金蝶成为唯一荣获IDC 2020年度全球SaaS客户满意度大奖的中国厂商,ERP SaaS客户满意度排名第一。公司亦获纳入恒生指数有限公司新设的恒生科技指数中为前10大成份股(于2020年7月27日推出)。

(原题《持续云转型,金蝶国际2020财报首次披露云订阅ARR收入,同比增长58%》)

编辑 董雯静 审读 韩绍俊 审核 范锦桦 李怡天

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端