搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 吴德群 文/图

读特记者 吴德群 文/图P2P行业正是一片风声鹤唳。近期,诸多平台相继出现逾期和兑付困难,深圳一些P2P企业宣布暂停营业或良性清盘。

面对行业现状,7月12日,车贷行业平台人人聚财在深圳总部举行媒体开放日活动。人人聚财创始人兼CEO许建文、副总裁兼CRO蔡明展、副总裁兼车贷事业部总经理胡援非等高管,把脉车贷当下格局、网贷市场走向。

“就网贷而言,挤掉泡沫,留下的是真实价值,洗牌期过后,车贷将迎来新蓝海。”作为网贷行业的少帅,许建文信心满满。他说,人人聚财在车贷领域已积累了六年多经验,将发挥头部平台优势继续深耕下沉,从风险控制、科技应用和组织管理三方面提升企业精细化运营水平。

合规竞争双重压力挤出行业泡沫

自2016年网贷进入整改期以来,众多平台面临着合规和竞争的双重压力,今年以来行业承压更为明显。

尤其是近期,多家知名平台“爆雷”,倒闭、跑路、停摆、兑付困难。在深圳,钱爸爸已宣布暂停营业,进入依法整改程序。目前,经侦部门介入调查,并发出资产盘点和兑付方案制定的通知。

“近两年的整改期提升了网贷行业规范性,同时也给所有平台带来压力,包括合规成本增加、规模限制等。”许建文说,但是压力对不同的平台的影响程度差别也很大。

他把近期退出的车贷平台分为三类:一种是伪平台,无视P2P监管红线,资产和产品合规性极差;第二类是非正规经营的平台,以二押、暴力催收牟利,损害借款人的利益;第三类是实力不强的劣平台,前期规模上盲目扩张,风控上“有车就能贷”,无视运营成本与金融风险。“车贷资产获客和风控如果不能降低总成本、提升收益,就会扛不住合规成本和竞争压力。”

谈及车贷行业近年的变化,胡援非认为,最开始车贷进入门槛比较低,但并不见得每个主体都真正具备服务理念和服务实力。布局早、规模大的平台,经历过相对完整的风险周期以及业务的波动,扛风险能力相对强。新入局的平台,很难在实际难精通的领域。洗牌之后会留存一些更有实力的公司。“车贷是刚需,市场空间依然巨大。”

至于未来如何应对政策环境的不确定性,许建文认为,合规备案不是目的,而是监管层、用户以及平台自身对一个健康行业最起码的要求。“要实现长远发展,平台必须坚持两点:一是积极拥抱合规,二是形成专注资产,这是P2P长远发展的生命线。”

车贷从低层次竞争向上演化

经历过“红海”期,车贷目前究竟处于什么样的竞争态势?许建文认为,车贷已从低层次竞争向上演化,现阶段比拼的是挖掘优质资产的质量与效率,进一步提升风控水平,降低线下成本。

“目前市场上最根本的问题是优质资产依然缺乏,在这种资产紧缺情况下,资产端的获取能力将在很大程度上决定平台的生死。而车贷依然是优质资产,其小额分散的特征、服务小微的定位、有抵押的模式并没有改变。”许建文说。

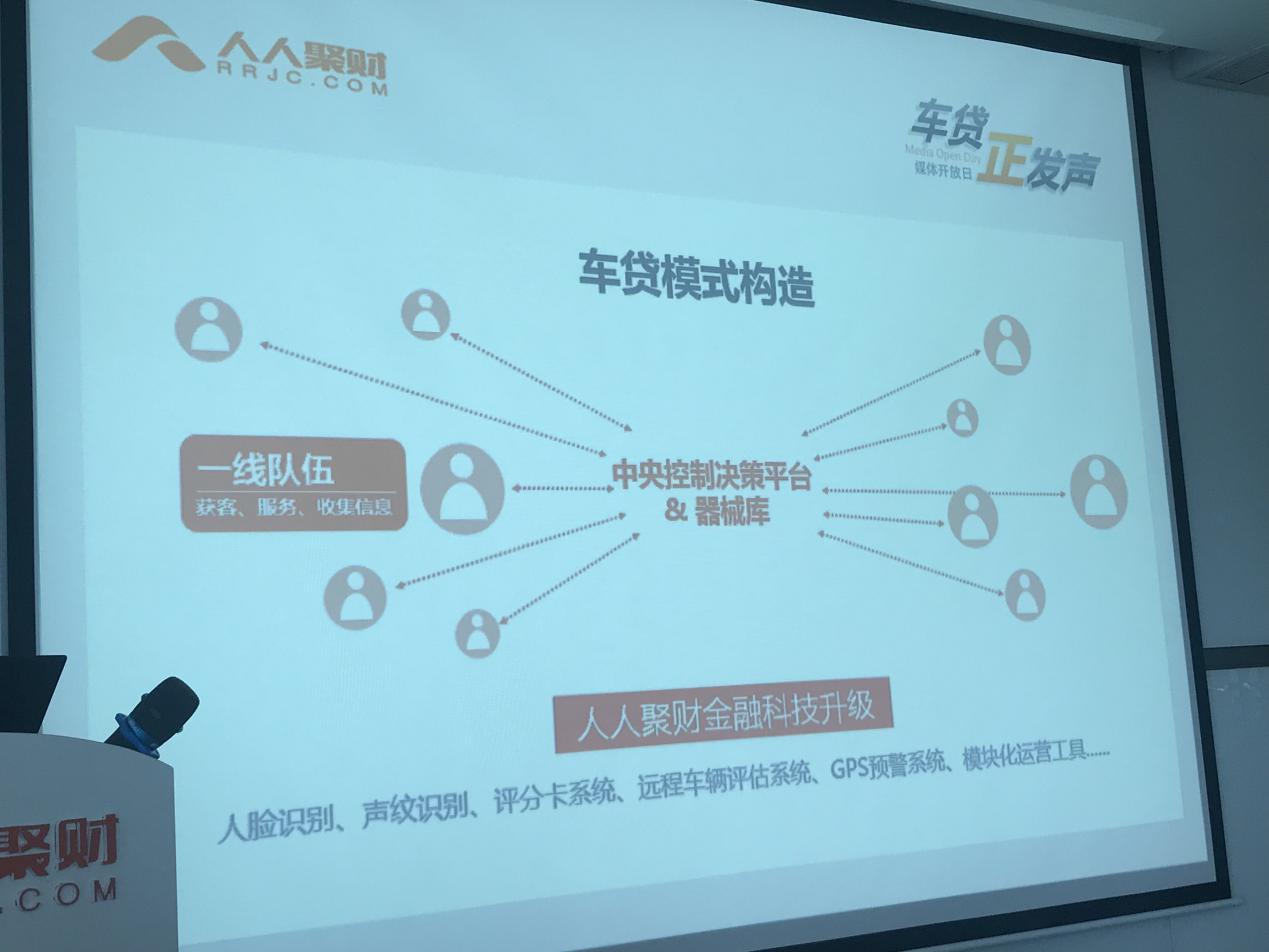

蔡明展表示,车贷业务场景短期内还离不开线下,往往需要一线人员录入客户信息、审批额度等。目前,人人聚财在车贷行业率先提出从典当到授信转变,意味着风控模式进入“人车并重”阶段,将引领车贷科技化趋势。

许建文特别提到,人人聚财至少从2017年就开始升级车贷业务流程,搭建完整的中后台支撑,建立标准化的“中央器械库”。“人人聚财将通过科技+风控的金融科技战略,深耕提升服务渗透率,下沉三四线城市提升覆盖率,控成本、提升单店效能。”

许建文判断,网贷已经走过规模至上的草莽时代,平台除了把握资产,还要提升精细化运营水平。“精细化运营关键是风险控制、科技应用和组织管理,无一不需要大量的投入和经验的累积,因此有动力和有资源去改造提升的,只会是已经规模化的头部平台。”许建文表示。

“蓝海-红海-新蓝海是很多行业的必然路径。”他说,当前车贷行业马太效应已基本形成,前几家平台的交易量占到行业五六成,预计行业的集中度接下来还会上升,头部平台和中小平台的差距将会继续拉大。

见习编辑 张克

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端