搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 周雨萌 文/图

读特记者 周雨萌 文/图

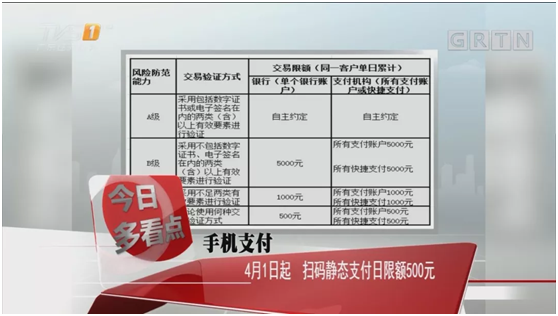

4月1日,央行关于静态码扫码支付限额500元的新规开始正式实施,大家通过静态二维码支付,每天限额五百块。

新规一出,很多人产生了疑问,以后扫码支付消费是否被“管制”了,如果每天的限额用完却还有扫码支付的需求怎么办?

对此,微信支付率先给出了解决方案。

新规如何配合?微信支付上线新产品体验

据了解,微信支付已迅速地针对央行新规完成了合规改造,扫静态码之后,如果超过500元,就会弹出中间页,用户通过二次确认动态支付码即可完成支付。

而在超过500元弹出的页面中,微信支付还将被支付对象的信息放置在非常显眼位置,通过系统自动出示的一个中间动态码,付款人确认无误后,就可以点击继续。记者通过体验发现,在这样的安全前提下,微信用户的支付体验并没有太大影响。

安全和体验如何兼顾?“创新力”很关键

央行新规出台后,舆论一片哗然,有部分用户指出, “央行一边鼓励金融创新,一边抑制金融创新”。而此时,微信支付推出中间页跳转动态码的创新产品策略,则有效缓和了舆论。

从产品策略上看,微信支付针对央行新规推出的中间页跳转动态码支付同时兼顾了合规、安全和便捷。通过后台技术,将商家的相关信息充分展示给用户,让用户能够方便地主动识别。如果静态码被替换,用户也可以很容易从动态码显示的页面中察觉,兼顾安全和便利,这或将是一种行之有效的方法。

有业内人士表示,在理解并遵从政策的同时,微信支付的对应举措不失为一种聪明做法,同时也是微信支付创新能力的体现:在坚持合规的前提下,对安全和用户体验进行了完美的平衡。

无论是从商户的收款成本,还是从消费者的支付便利,扫码支付无疑是市场趋势。不过即使是互联网特性极强的移动支付,在大额消费方面也必须遵从传统金融行业严谨的原则,只有在符合监管要求前提下,进一步完善用户体验的产品,未来才有可能成为更可靠的支付方式。同时,《条码支付业务规范》目前处于试行阶段,很多细节在具体落地上仍有待商榷。

见习编辑 周梦璇

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端