搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 周雨萌 文/图

读特记者 周雨萌 文/图

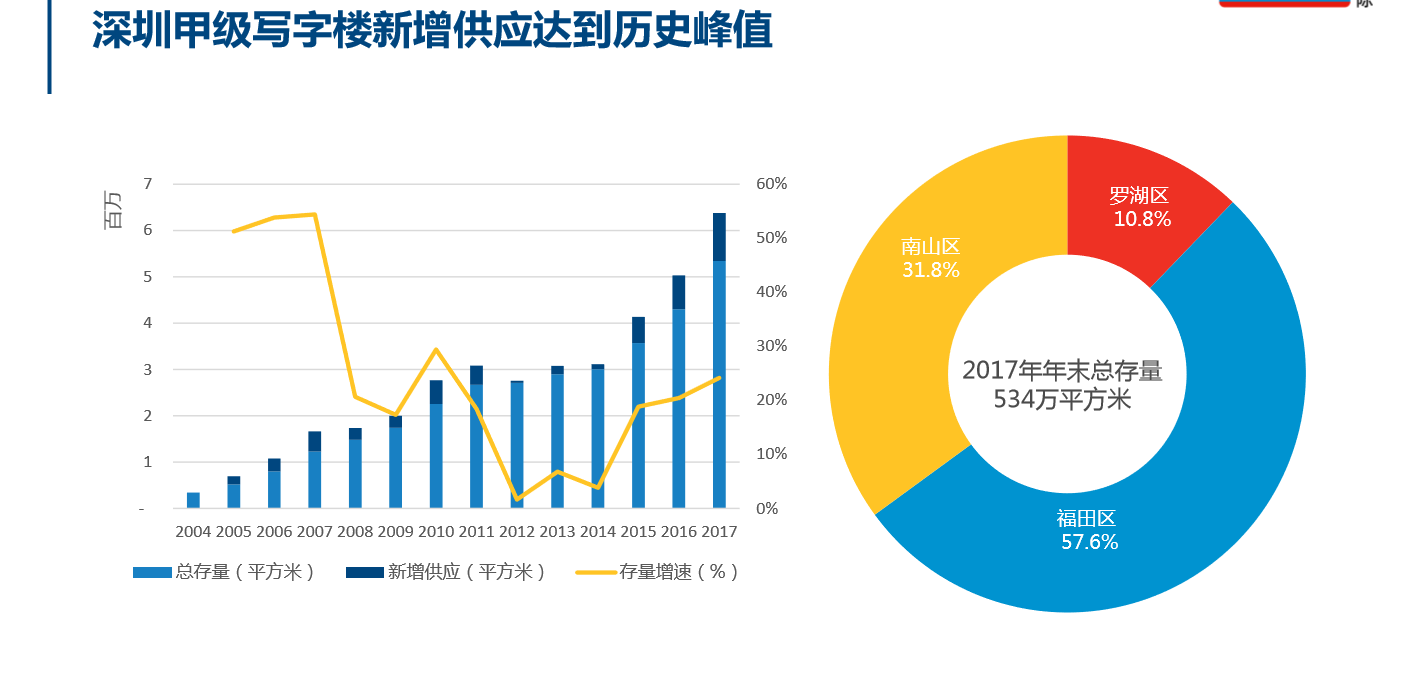

截至2017年年底,深圳市写字楼市场的平均租金为230.7 人民币每月每平方米,同比增长9.6%。深圳市2017年录得自2004年最大量的新增供应,共计104万平方米(1,120万平方英尺),至此,深圳甲级写字楼新增供应量达到历史峰值,租赁市场也变得日益活跃与多元化。而投资市场受住宅市场启发,交易表现活跃。

深圳甲级写字楼新增供应达到历史峰值

1月22日,由知名房地产服务上市公司高力国际在深圳举办的2017年深圳房地产市场回顾及2018年展望分享会上,高力国际深圳分公司副董事总经理袁嘉隆指出:愈发多的本土的,以及国际知名的来自房地产、专业服务、先进制造、零售、以及教育行业的租户因新设立办公室或业务扩张而对办公空间产生需求。未来,在粤港澳大湾区的框架和背景下,深圳的经济将持续迅猛增长,2018年至2021年的甲级写字楼新增供应总量将超过600万平方米。

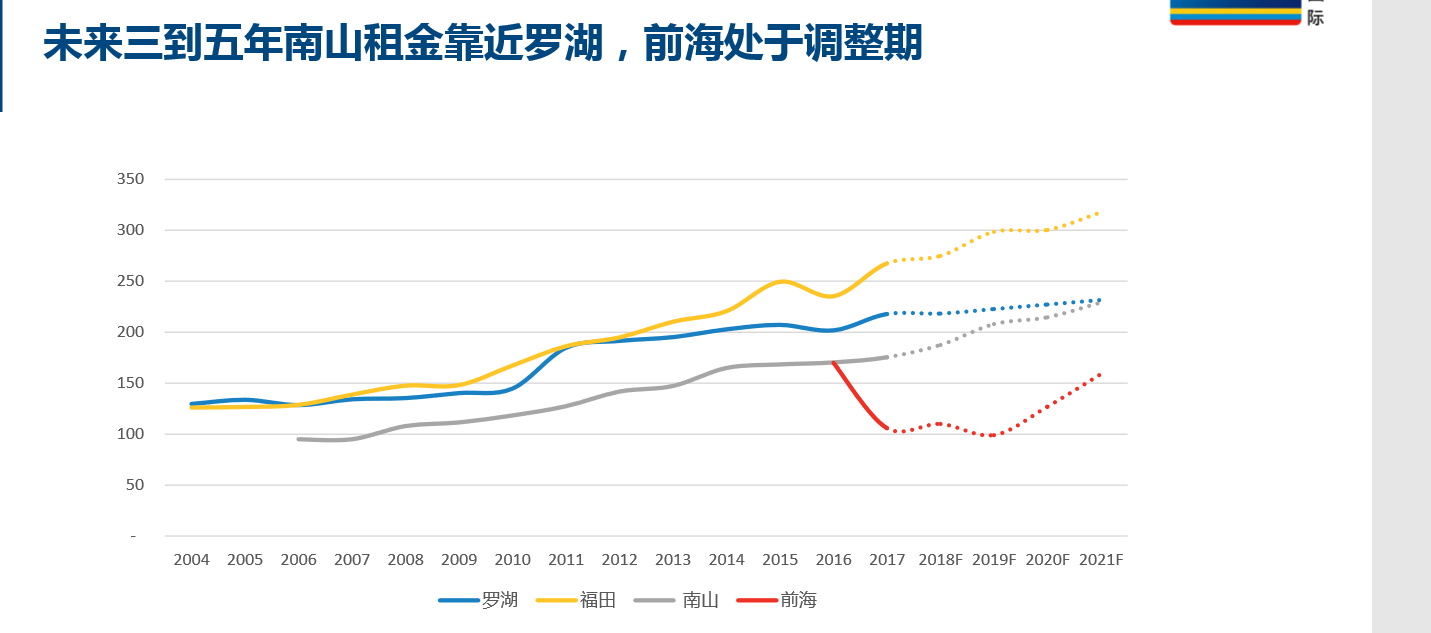

与此同时,市场也显示出了惊人的吸纳能力,至2017年年末,全市甲级写字楼平均空置率同比下降3.4%至13.5%,净吸纳量超过一百万平方米,是过去十年深圳市平均净吸纳量的三倍有余。据了解,罗湖区年内平均租金同比上浮8.0%;福田较去年有着显著的上浮,同比攀升13.7%;南山区的甲级写字楼的平均租金同比增长3.0%;前海片区因部分项目入市一年去化率不理想而出现租金大幅调整的情况,至2017年年底,前海出现部份案例租同比下滑37.7%。

总体而言,深圳市的甲级写字楼市场的平均租金会在2018年稳中有升,同比2017或有2%~3%的涨幅。高力国际深圳分公司办公楼服务副董事周之惠表示:租金在2020年会回升,之后呈平稳上升的趋势。短期内,罗湖区因区内缺少新增供应,其租金应维持相对稳定。未来三到五年,福田将继续保持全市最高租金,其租金预计将在2020年突破300元每月每平方米。因为大量新增供应的入市和楼宇品质的整体提升,外加受强劲市场需求的支撑,预计南山(除去前海片区)或在2018年年内实现6%以上的租金增长率。截至2021年,南山租金或将赶超罗湖,前海片区的租金则和基建的完善程度紧密相连。

从散售到整售转变,投资市场交易表现活跃

2017年上半年因顾忌于频繁的政府宏观调控政策对房地产市场的影响,深圳的投资者大多持观望态而少有行动。接近2017年年尾,深圳对小型商业公寓(大部分为30-60平方米) 的投资,包括核心区域和新兴区域,表现活跃。该表现一方面受政府宏观政策的影响,另一方面则受到外来人才改善型居住需求的支撑。根据胡润报告广东省为全国范围内高净值人群占比最高的省份。而深圳作为其经济增长引擎,豪宅在此仍然有着长足的增长空间以满足高净值人群的改善型需求。

在深圳的写字楼市场,开发商开始逐渐转变其策略,显示出从散售到整售的转变的倾向。南山后海总部基地,写字楼多以政府定向出让的总部基地和自持为主,而前海片区的基建的完善仍需时日。这使得投资者在上述片区的投资机会受到一定的限制。而蛇口片区和车公庙片区或可提供更多的选择。

展望未来,十三五规划中城市更新面积预计可达30 平方公里;本季度有10 个改造面积超过100 万平方米的综合体项目;其中关内有四个: 2个在罗湖区,2两个在南山区。综合全国考虑,广东地区尤其是深圳的高净值人群消费潜力还有待挖掘;中长期豪宅市场或有可发展的市场;受土地供应模式影响,该类项目或将集中在关外地区。基于房住不抄基本基调,长租公寓市场需求潜力巨大。虽然目前市场收益率不够高,有风险,但这是未来资本进入该市场必须抢占的先机。类REITs发展速度加快,离真正的REIT越来越近,将为大量持有型商业项目提供新的退出通道,从而实现资金的回流和轻资产运营,促进金融和房地产形成良性循环。

编辑 刘桂瑶

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端