搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

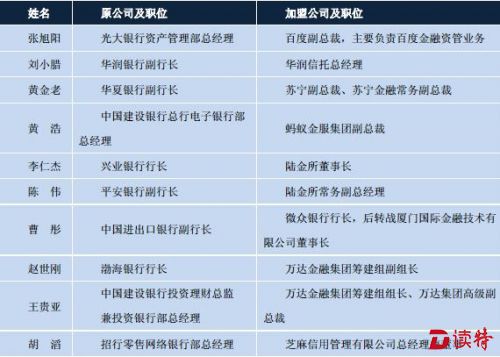

投诉举报 素有“金饭碗”、“高福利”,甚至“体制内”傍身的银行从不缺应聘者,但今时今日的银行,对员工能引来却留不住,似乎成了钱钟书笔下那个“城外的人想进去,城里的人想出来”的神秘围城。从 2015 年开始,银行高管离职热潮打破了“圈内”之间相互流动的惯例,越来越多的人跳往“圈外”,特别是以互联网金融、民营银行为代表的新兴金融业态更是受到了当前银行高管的青睐。业内人士认为,在未来,互联网金融与商业银行之间的竞争只会愈演愈烈,而从长远来看,或许能起到倒逼银行业转型的作用。

传统金融破局困难重重

近年来,商业银行的净利润增速开始出现疲软的迹象。2015年,四大行的利润增长更是进入了“零时代”,曾经风光无限的银行业在转型之路上急切地谋求新的出路。

这也是银行业开启“高管离职潮”的一个重要内因,近年来银行业发展的压力不断加大。而与商业银行利润增长乏力形成鲜明对比的是,中国银行理财业务的异军突起。从中债登发布的中国银行业理财市场年度报告来看,自2013年以来,中国银行业理财业务存续规模多保持在30%以上的增长率,呈现出一幅欣欣向荣的景象。

“似乎理财业务的高速发展,能让银行从传统的信贷盈利模式,向以中间业务收入为主的模式转变。”普益标准研究员匡宸郗表示,从当前银行理财归属在银行体系下的情况来看,无论如何加强投资者教育、无论如何推进产品净 值化转型,银行天然的“声誉风险”也使得银行难以真正打破“刚性兑付”、真正回归代客理财的资管实质。加之银行理财销售中的不规范性,更加使得银行理财难以出现实质性的进展。

对此,业内人士认为,唯一的解决办法就是银行资产管理子公司制,在依托银行母体的客户资源之下,实现银行理财的资产管理实质。事实上,很多银行在去年就开始准备资管子公司的材料并提交监管。但是,从当前的情况来看,银行理财向资产管理子公司制的改革依然进展缓慢。

新兴金融业态的猛烈冲击

相对传统金融改革的举步维艰,以大数据、云计算、移动互联等为代表的新一轮信息技术创新浪潮,正推动着互联网金融新势力的快速崛起,以用户为王、产品优先、简约极致的互联网思维也不断撞击着传统金融领域的大门。

从2013 年开始,先后出现了一大批互联网金融产品,如支付宝、余额宝、 京东白条、以及众多 P2P 公司等,其业务涉及领域也从第三方支付结算,到对银行存款的资金分流,从个人消费信贷,到小微金融业务,不断地向银行的零售客户渗透并蚕食银行的固有市场。

“这些大型互联网公司及拥有众多客户资源的非金融企业之所以能够切入到金融领域的关键,在于其每天有大量的持续的新信息产生。”银行业人士表示,银行产生的根源就在于在信息不对称的背景下,银行能够不断的产生新的信息,从而为其金融服务做支撑。

匡宸郗认为,互联网金融之所以能够深入人心并且改变人们生活方式在于以用户为王的互联网思维。互联网企业将用户产生的信息数据进行深度挖据和分析,刻画出用户可能的金融服务需求,通过以极佳的用户体验的方式将相应的产品推介给用户,从而替代了银行的部分功能。习惯于突破传统的互联网金融释放着强大的生命力,对于想在金融领域大展拳脚的资深人士来说,这的确是一个极具吸引力的选择。

“对于商业银行而言,目前亟待推进组织创新和机制创新,全方位拥抱互联网。”专家建议,在未来,互联网金融与商业银行之间的竞争只会愈演愈烈,而如今银行业资深人士的离职潮,虽然在当下对银行业而言是一个非常不利的现象,但是从长远来看,或许能起到倒逼银行业转型的作用,这未尝不是一件好事。

编辑 高原

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端