搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

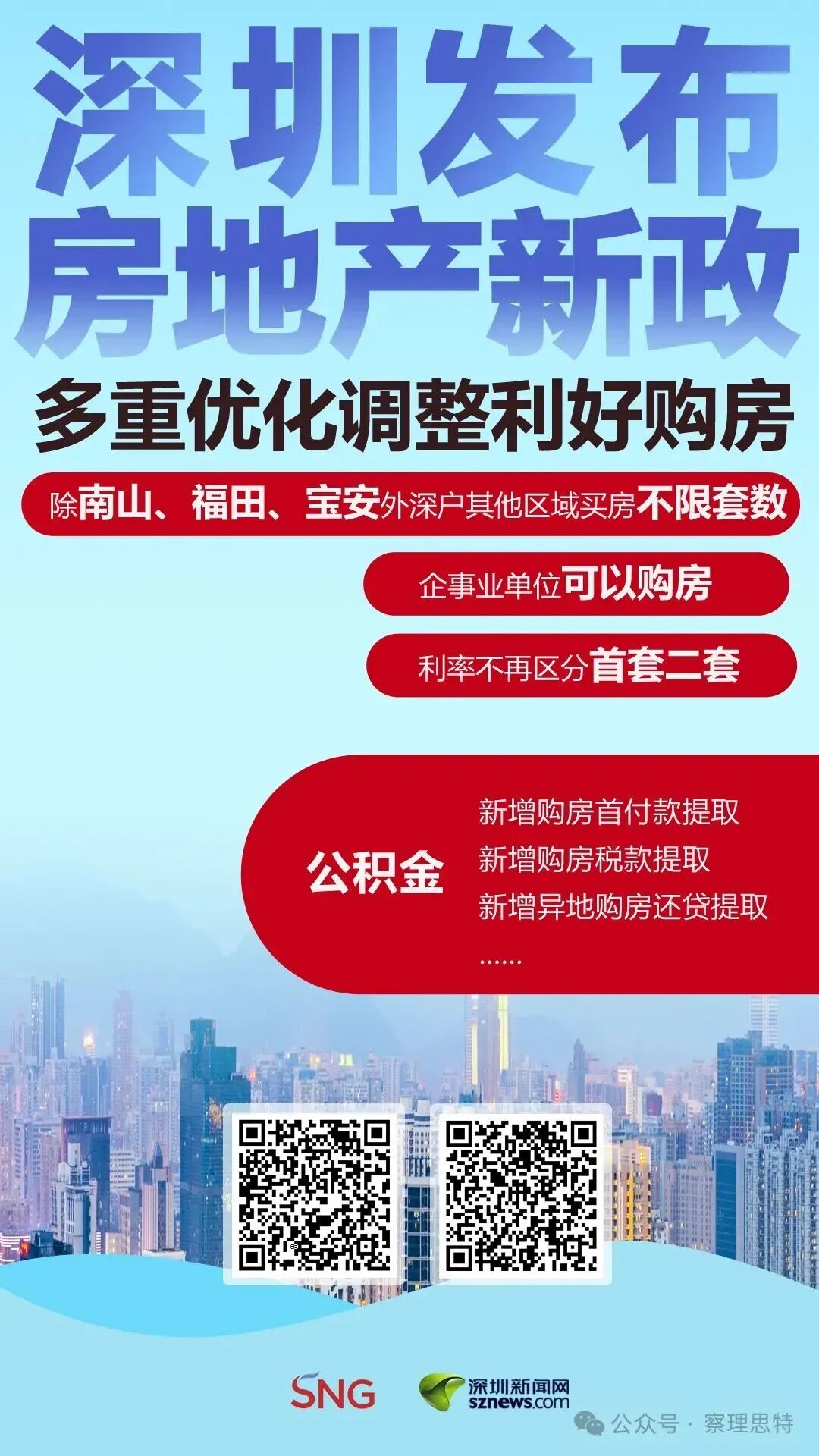

根据新政规定,深圳银行业取消了执行多年的“首套利率优惠、二套利率上浮”机制。调整前,深圳首套房贷利率为5年期LPR(3.5%)减45个基点(3.05%),二套利率为LPR减5个基点(3.45%)。新政实施后,二套房贷款利率与首套房拉平,最高降幅达0.4个百分点。以贷款500万元、期限30年的等额本息还款计算,购房者月供可从原来的22313元降至21215元,总利息支出减少39.5万元。 此次调整是深圳房地产政策组合拳的重要一环。今年3月,深圳已将公积金贷款最高额度提升至231万元,并统一商品住房首付比例降至20%。9月新政,又进一步在限购端松绑,罗湖、龙岗等六区取消购房套数限制,盐田区、大鹏新区全面取消购房资格审核,为信贷政策调整奠定了基础。 银行业快速落实新政,既是响应国家“因城施策”调控要求的体现,也是应对市场变化的主动选择。今年以来,全国房地产市场持续调整,深圳作为一线城市亦面临成交量下滑压力。国家层面多次强调“更好满足居民刚性和改善性住房需求”,深圳此次政策调整正是对中央精神的具体落实。 广东省城乡规划院住房政策研究中心首席研究员李宇嘉认为,银行面临着严重的“资产荒”,按揭是优质的资产,也推动银行通过降低利率抢客户、留住客户。中国人民银行信贷收支数据显示,今年7月份,居民境内人民币存款减少1.11万亿元,同比多减7800亿元。居民购房积极性下降,新增按揭规模同比持续下降,存量按揭也因为提前还贷而减少。因此,银行也有降低利率、留住客户,甚至抢占其他行客户的内在激励。 根据目前已发公告,本次深圳楼市新政还将惠及更多存量房贷用户,受到新政影响,目前部分存量房贷客户的房贷动态化调整机制已触发,各大商业银行对于新发房贷利率和存量房贷利率的偏差幅度基本都约定为30BP,部分二套房贷款人即日起可提交申请。对于深圳多子女家庭购买二套房还可叠加首套房利率优惠与额度上浮政策,多项政策叠加,省下的也是不小的一笔费用。 ▲深圳楼市“新政” 提振购房热情 新盘现场人气显著升温。 业内分析认为,利率差取消将加速改善型需求释放。对于房企而言,销售端回暖将缓解资金压力,尤其利好主打改善型产品的开发商。李宇嘉认为,目前制约改善的最大阻碍,就是现在的置换客户,往往需要“卖旧买新”来实现置换,但客户手上的二手房卖不掉,或只能以很低的价格卖掉,导致置换的周期拉长,卖旧后,还需要筹集一大笔资金付首付,月供负担也不小。因此,稳定二手房价格,加速循环才是当前稳楼市和推动改善型需求释放的关键。 从市场结构看,改善型需求占比提升将推动开发商提升产品品质,实现房地产市场从量到质的转变,也将进一步助推深圳高质量发展。 ▲深圳楼市“新政” 发布后,看房者了解楼盘信息。 风险防控仍是政策核心考量。各银行在公告中明确,将根据客户风险状况合理确定具体利率水平,存量房贷利率调整需满足“加点值不低于上季度全国平均加点值加 30BP”的要求。这一机制既保障了政策灵活性,又防范了系统性风险。 随着信贷、限购等政策协同发力,深圳房地产市场有望逐步回归平稳运行轨道。多位专家表示,取消首套二套利率区分不是“大水漫灌”,而是精准支持合理住房需求的市场化手段,将对稳定市场预期、促进房地产高质量发展产生积极影响。

采写:汤莎

转载请注明

报料

报料  读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端