搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

近日,2025年《财富》世界500强榜单公布,揭示一个惊人现象:从利润角度,深圳以一己之力,干翻了整个长三角。

请看下面数据:

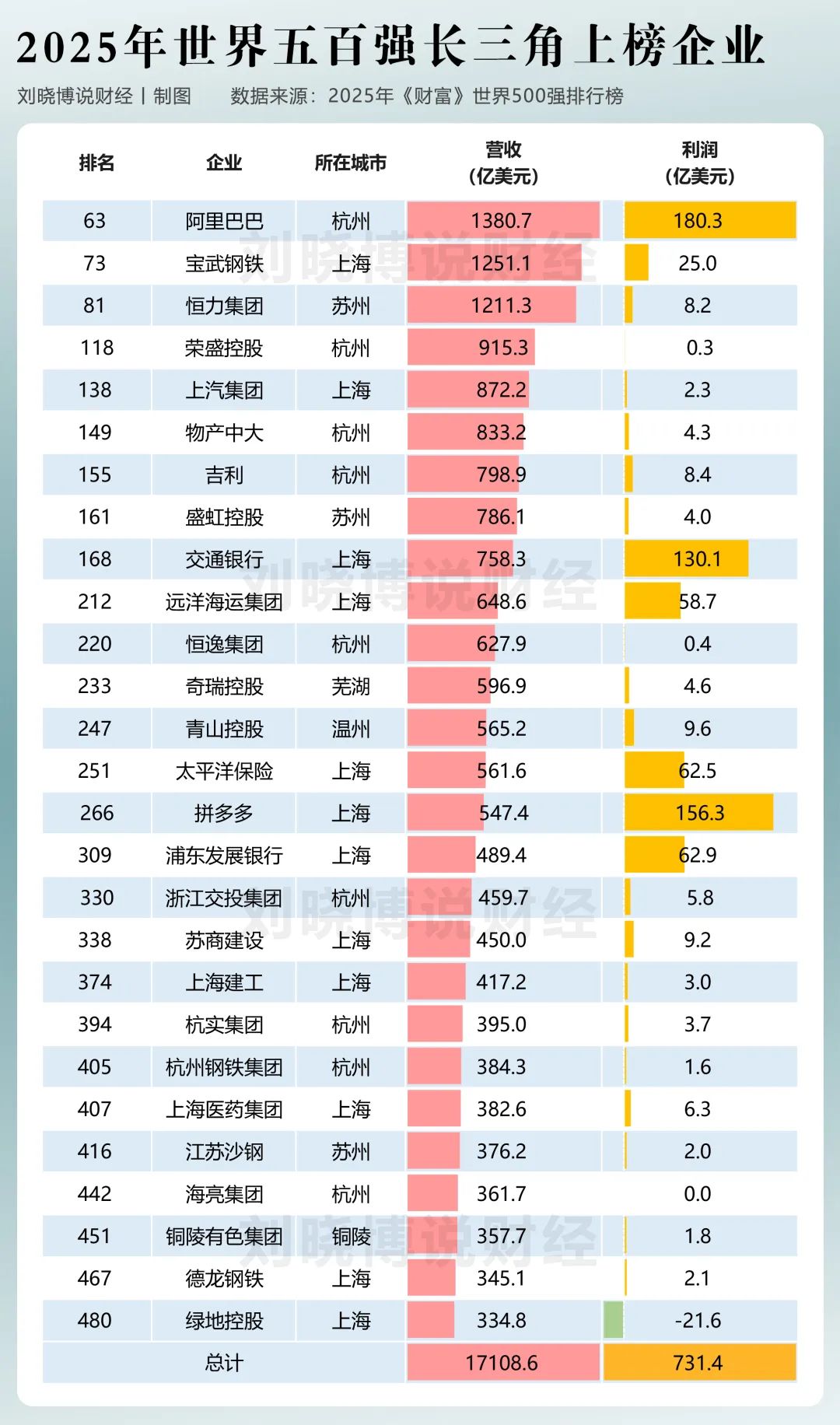

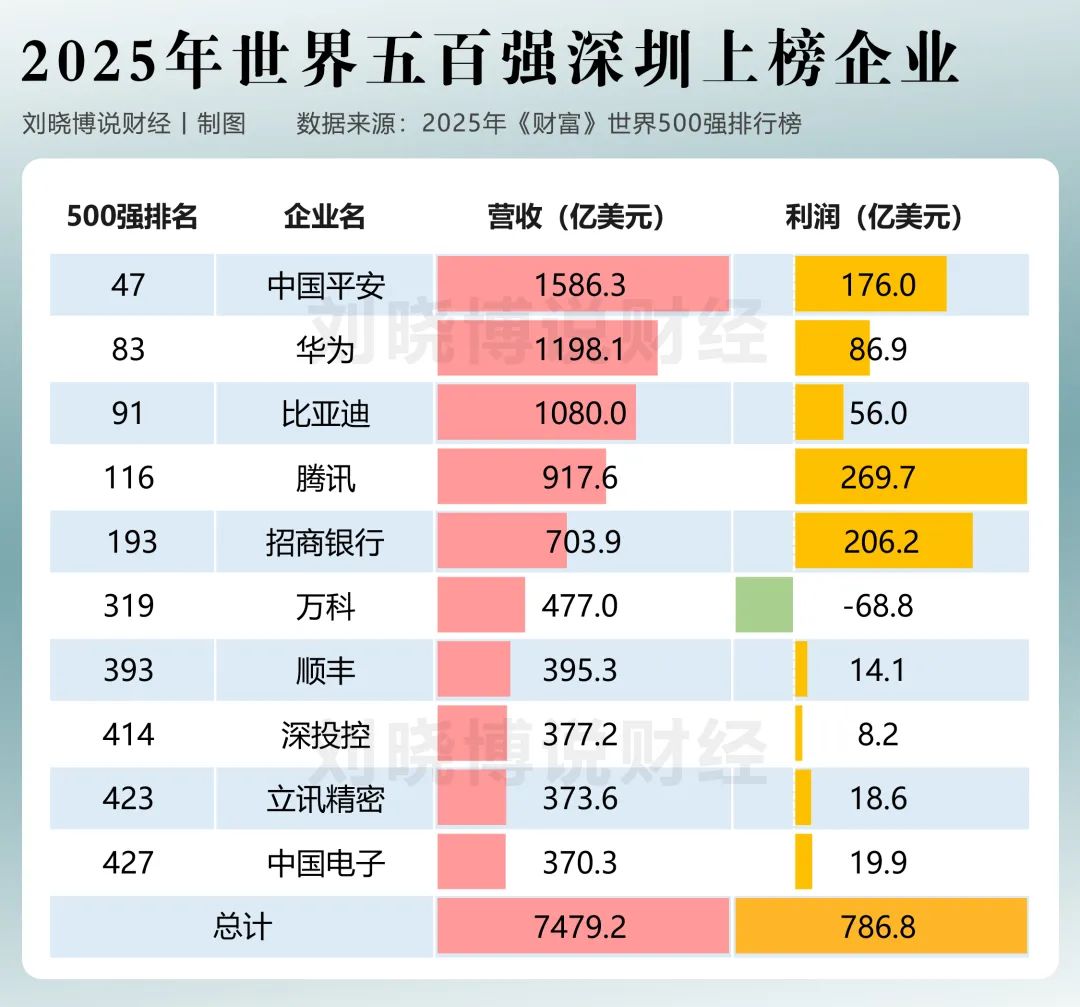

如下面数据所示:深圳10家上榜企业的合计利润(786.8亿美元),超过了长三角27家企业的利润总和(731.4亿美元)。

首先从企业数量和营收规模看,长三角的体量占据着绝对优势。

以上海、杭州、苏州等城市为代表的长三角地区,共计27家企业登上榜单,合计营收高达1.7万亿美元。如下图所示:

相比之下,深圳仅有10家企业入围,总营收约为7500亿美元。如下图所示:

立讯精密属于深圳还是东莞,存在一些争议。立讯精密诞生在深圳、注册在深圳,目前运营的重心在东莞。按照惯例,它应该被统计为深圳的企业。

单纯从企业数量和营收规模这两个维度看,长三角的经济规模是深圳的两倍以上。

然而从利润角度,深圳却以一己之力,干翻了整个长三角。深圳10家企业的利润总和,超过了长三角27家企业的总和。

我们要先弄清楚营收和利润这两个概念。

营收,是“生意做了多大”,代表的是一家企业的经营规模、市场份额和行业影响力。

利润,是“赚了多少钱”,代表企业的经营效益、价值创造能力和最终的生存能力。

深圳的营收冠军是中国平安,营收1586.3亿美元,超过长三角营收冠军阿里巴巴(1380.7亿美元)。

深圳的利润冠军是腾讯,利润269.7亿美元,超过长三角利润冠军阿里巴巴(180.3亿美元)。

从平均值来看,长三角500强企业平均营收约为634亿美元,平均利润为27.1亿美元。

深圳500强企业平均营收约为748亿美元,平均利润为78.7亿美元,几乎是长三角平均水平(27.1亿美元)的三倍。

深圳的企业为何如此能“赚钱”?

一个重要的原因在于,深圳的顶尖企业有一种共性:一旦进入某个行业,就会成为全国乃至全球的领导者。

如中国平安:已是全球品牌价值第一的保险公司。

腾讯:无可争议的全球最大游戏公司。

比亚迪:超越特斯拉,成为全球新能源汽车销量冠军。

顺丰:在中国快递业的激烈竞争中,稳坐服务与效率的头把交椅。

上面这些数据,也不禁让我们思考:在未来的区域竞争中,什么是决定性的力量?

答案首先指向产业结构。

深圳这10家企业中,腾讯和招商银行的利润表现尤为突出,其次是中国平安、华为、比亚迪,这些企业清晰地指向了两条赛道:金融和科技。

这也证明,“金融+科技”是当下及未来最具财富创造效应的组合。

反观长三角,尽管有阿里巴巴这样的高利润企业领衔,但其上榜企业未能形成一个类似深圳的“高盈利矩阵”。

在其庞大的500强队伍中,包含了大量钢铁、汽车、建筑等重资产和制造业企业。

这些企业对维持经济规模、保障产业链安全至关重要,但在利润率上,它们与科技、金融行业存在着天然的结构性差距。

其次,两个区域盈利能力的差异,与企业的所有制结构和市场化程度紧密相关。

深圳上榜的企业中,非国有控股企业的占比达到了60%。

华为、腾讯、比亚迪、顺丰、平安、立讯精密都是在残酷的市场竞争中成长起来的民营力量。

这种以民营经济为主导的结构,决定了企业必须以利润为核心导向,在市场中磨砺出极强的效率和盈利能力。

而在长三角的榜单中,国有控股企业的占比较高,非国企比例约为40%。

国企在提供经济规模和稳定性的同时,其整体的盈利冲动和市场化强度,与深圳的民营企业集群相比,存在显著差异。

更值得一提的是,深圳的实际能量是超出榜单范畴的,如华润集团、招商局集团这两家巨型央企,虽注册在香港,其核心运营总部和业务重心早已深植深圳。将这两股力量计入,深圳的能量和实际地位将更为突出。

同时,我们也看到,两个区域都受到了房地产行业深度调整的影响。

深圳的万科和长三角的绿地控股均面临不同程度的亏损。

国家统计局2025年上半年的数据显示,全国房地产开发投资同比下降11.2%,房屋新开工面积下降20.0%。地产行业的整体下行,进一步加剧了依赖传统增长模式区域的盈利压力。

过去,我们衡量经济实力,往往看重土地、劳动力、资本等生产要素的投入规模。但深圳的数据,给出一种全新的、更高维度的竞争模式。

这种新模式,不再是单纯的规模扩张,而是资本的效率和科技的杠杆。

深圳的成功,本质上是其率先抓住了“科技创新”和“资本运作”这两个现代经济的最高杠杆点。

它证明了一个地区的核心竞争力,已从依赖传统的要素投入,转向依赖创新浓度、资本效率和市场化程度。这不仅是对长三角的超越,更是对一种旧有增长范式的超越。

因此,深圳与长三角的对比,并非简单的城市优劣之争,它是一个标志性的信号:中国经济的增长逻辑正在发生质变。

未来,能够掌握并高效运用科技与资本力量的地区,才将在新一轮的经济竞逐中,占据最有利的生态位。

报料

报料  读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端