搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特新闻记者 张铃佳/文 谢丰圳/图

读特新闻记者 张铃佳/文 谢丰圳/图

谈起外卖平台,许多消费者第一反应往往是美团或者饿了么。这两大平台在市场上占据主导地位。如今,随着京东官宣入局,万亿外卖市场或迎来新变数。

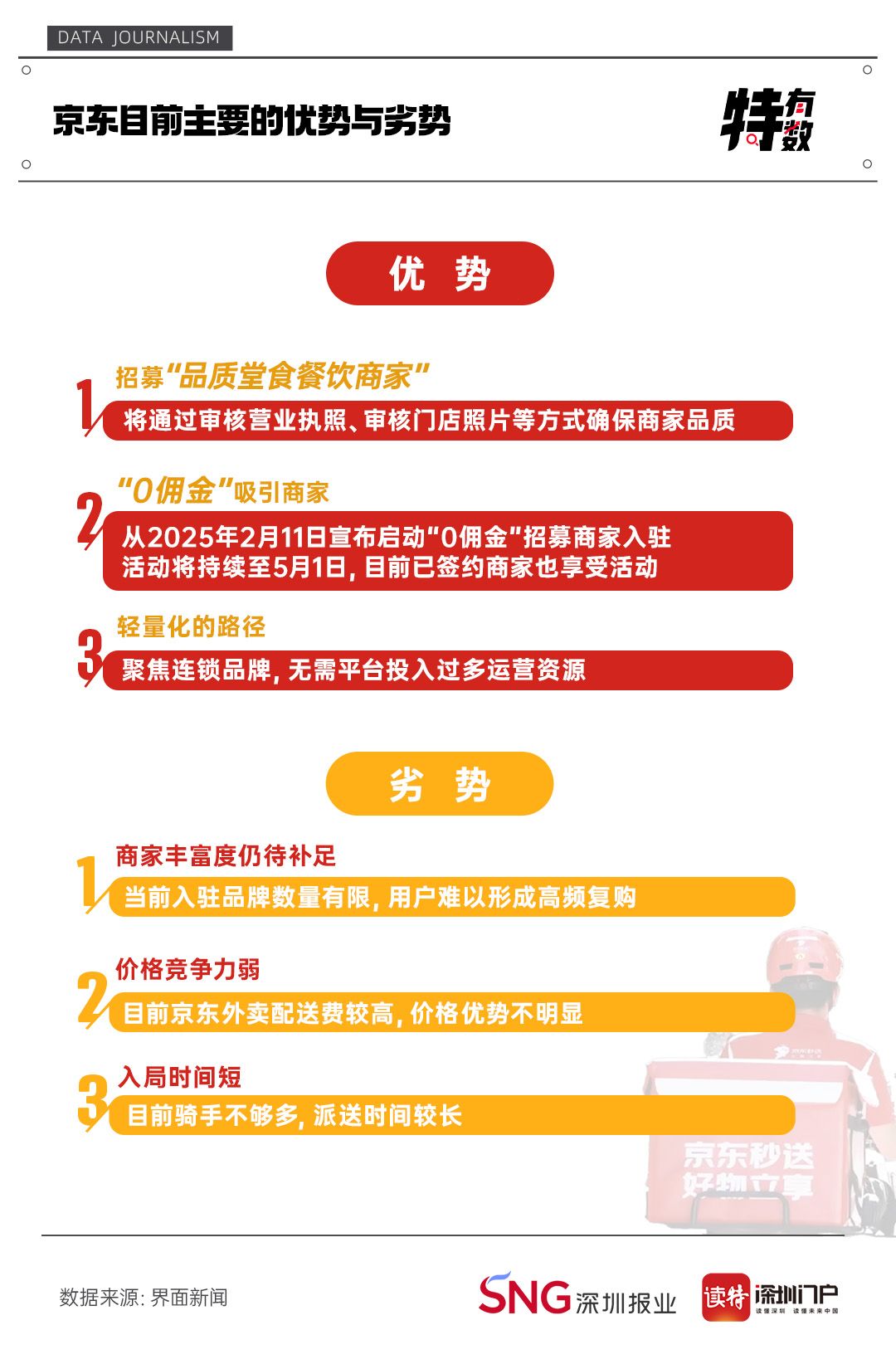

京东外卖低调上线一段时间后,于2月11日宣布启动“0佣金”招募商家入驻,5月1日前签约的商家都将全年免佣。这一举措标志着京东进一步让利商家,吹响了外卖行业新一轮竞争的号角。

然而,面对美团、饿了么等深耕多年的外卖巨头,京东能否真正分得一杯羹?

外卖骑手身着黄色或蓝色工服,头戴安全帽,穿梭于大街小巷,已成为中国城市和乡村的一道“流动风景线”。

实体店迎来新增量、线上新品不断涌现、“银发外卖”热度攀升……在扩店、爆品、拓客过程中,中国外卖市场活力迸发。

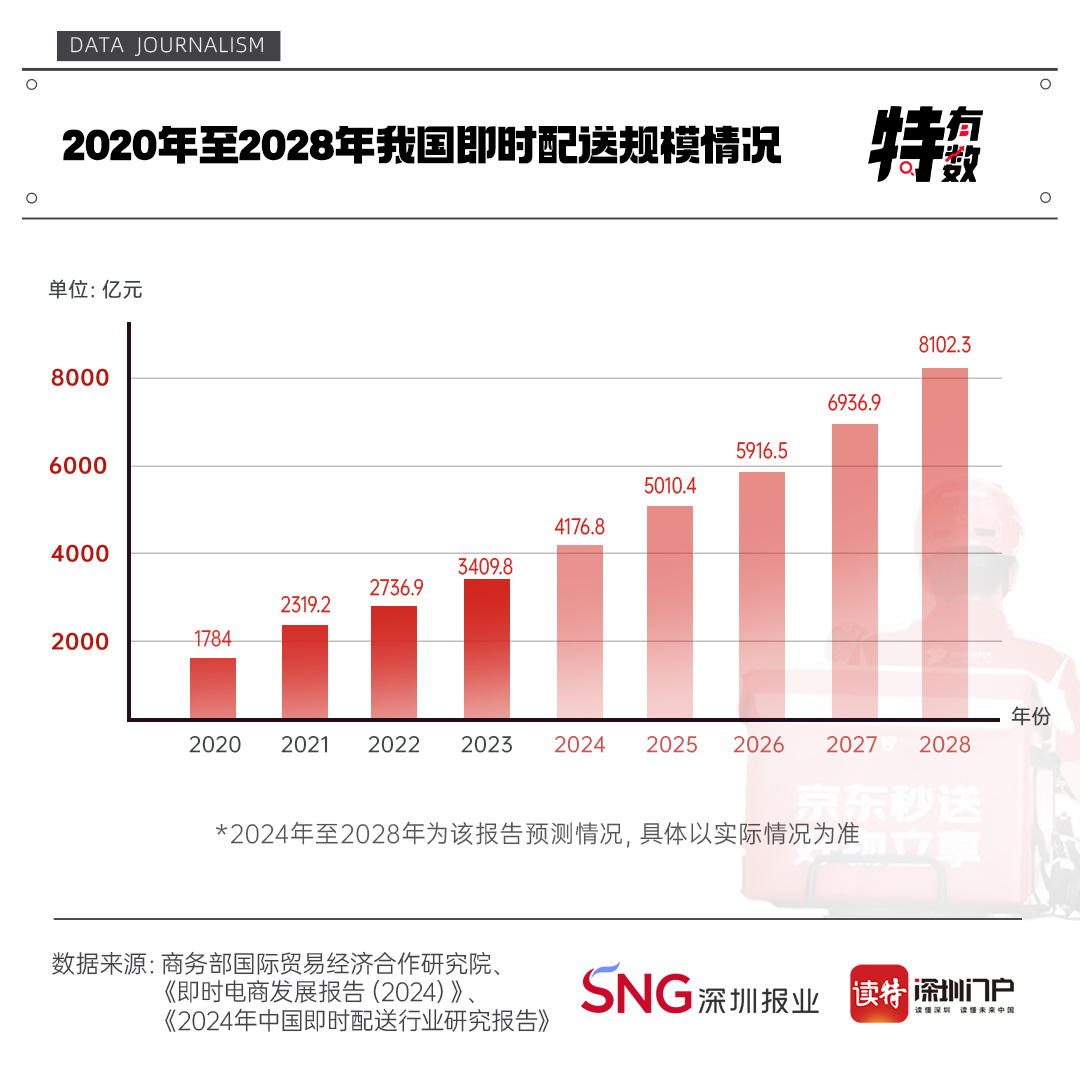

商务部国际贸易经济合作研究院发布的《即时电商发展报告(2024)》显示,2025年,我国即时电商市场规模将达到3.5万亿元左右,预计到2027年将突破5万亿元。同时,2025年即时配送规模将超过5千亿元。尼尔森IQ的报告显示,即时零售用户中,35岁以下的年轻人占比达到72%。特别是95后消费群体,即时消费成为日常。

对于京东来说,外卖市场的潜力依然巨大。随着外卖需求的持续爆发和越来越多年轻消费者的涌入,京东进入外卖市场仍有广阔空间。

在京东入局之前,外卖行业已有不少大厂尝试分一杯羹。

2009年,饿了么成立。2011年12月,饿了么交易额突破1万单,一跃成为中国最大的订餐网站。2013年,美团外卖强势入局,并迅速在二三线城市迅速拓展市场,快速拉近了与饿了么的差距。

然而,这并未阻止其他巨头对外卖业务的兴趣。在京东之前,抖音、百度、快手、滴滴等公司都曾争相押注外卖业务。

例如,2022年抖音外卖开始布局,初期凭借短视频引流,上线“团购配送”,但因配送体系依赖第三方、商家运营成本高,最终收缩为“随心团”。同样,百度也曾以“白领高端市场”为卖点加入外卖“战场”,但运力投入不足,最终被饿了么收购。2024年6月,另一短视频巨头快手被曝光入局外卖。从模式上来看,快手与抖音类似,都是为商家提供外卖服务的平台支持,但配送服务由商家独立联系相关团队完成。

巨头们为何纷纷押注外卖业务?首先是外卖市场本身的吸引,外卖需求越来越多,同时目前的消费市场难以包揽所有的消费需求。另外,外卖费用占比低、利润高,也是吸引巨头入局的重要原因。

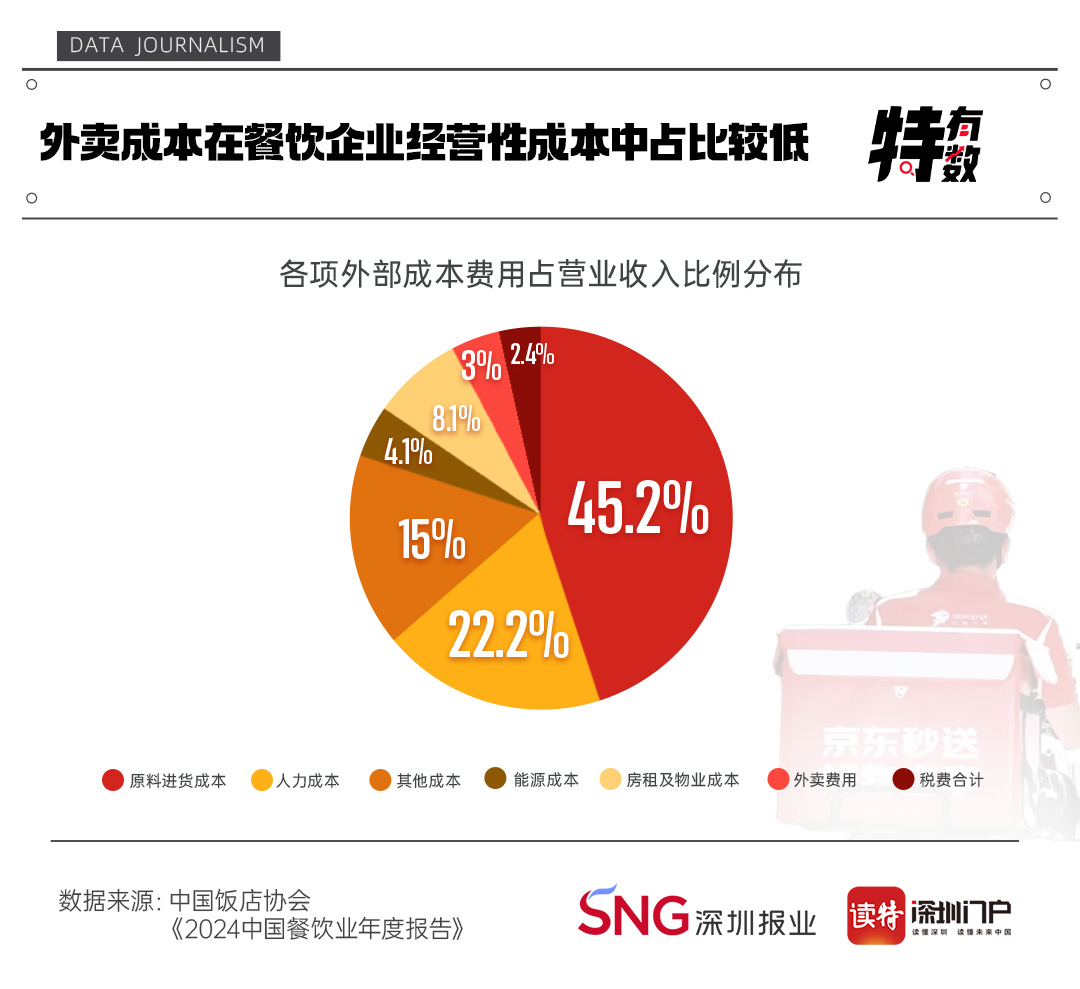

《2024中国餐饮业年度报告》显示,外卖费用在餐饮企业经营性成本中除税费之外占比最低,仅占营业收入的3%。这意味着线上经营正成为餐饮企业提质增效的重要渠道,以较低的运营成本贡献更多订单和利润。

报告还指出,外卖和新零售等线上营销模式已成为餐饮企业的重要盈利渠道。2023年,调研企业的外卖销售额占总营收的10.4%,较2022年增长2个百分点。商务部数据显示,2023年中国在线餐饮销售额增长29.1%,占餐饮消费总额的比重提升至22.2%。

这些数据无不彰显外卖行业的巨大吸引力。

京东外卖入局,是否会撼动行业格局?事实上,京东对外卖业务的谋划已久,但直到近期才正式官宣。

早在2022年6月,时任京东零售CEO辛利军就表示,京东已考虑进军外卖业务。2023年,京东即时零售更名为“小时达”;2024年5月,京东将即时零售业务全面升级,整合“小时达”和京东到家,推出“京东秒送”。随后,京东App正式上线“秒送”频道。截至2024年5月,“京东秒送”已覆盖全国2300余个县区市,合作门店超50万家,覆盖全品类商品。

打开京东app,不同于美团和饿了么将“外卖”作为第一入口的布局权重,京东外卖被安置京东APP“秒送”频道之下,且位于第二排。与“外卖”并列的还有咖啡奶茶、超市便利、美食、水果果切、生鲜菜场等共20个类目。

京东在发力的同时,美团、饿了么两大外卖巨头也有行动。

美团近年来十分重视即时零售业务。2023年,美团研发投入212亿元,2024年一季度研发投入也达到50亿元。用70亿季度订单量支撑起470万骑手的运力池,配合无人机、自动配送车,形成高密度覆盖。

饿了么则选择错位竞争,押注“近场零售”。2024年,推出“近场品牌官方旗舰店”,计划3年内接入10万家门店,主打“品牌直营+快速履约”。

短期内,京东外卖难以撼动美团、饿了么的地位。但从长远来看,凭借其品质背书,京东外卖可能在食品安全问题频发的当下吸引高净值用户。同时,依托即时零售业务,京东外卖未来可以将外卖与3C数码、超市便利等品类打包配送,实现差异化竞争。若京东能在品质与效率间找到平衡,或将成为行业第三极,推动外卖行业从“规模竞争”转向“价值竞争”。

资料来源:新华社、界面新闻、新民晚报、中国证券报、中国报道、第一财经资讯、虎嗅app、Trustdata、网易科技、《即时电商发展报告(2024)》、《2024中国餐饮业年度报告》、《2024-2025年中国外卖行业下沉消费市场研究报告》

编辑 谢小蕾 审读 郭建华 二审 徐雅乔 三审 刘思敏

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端