搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

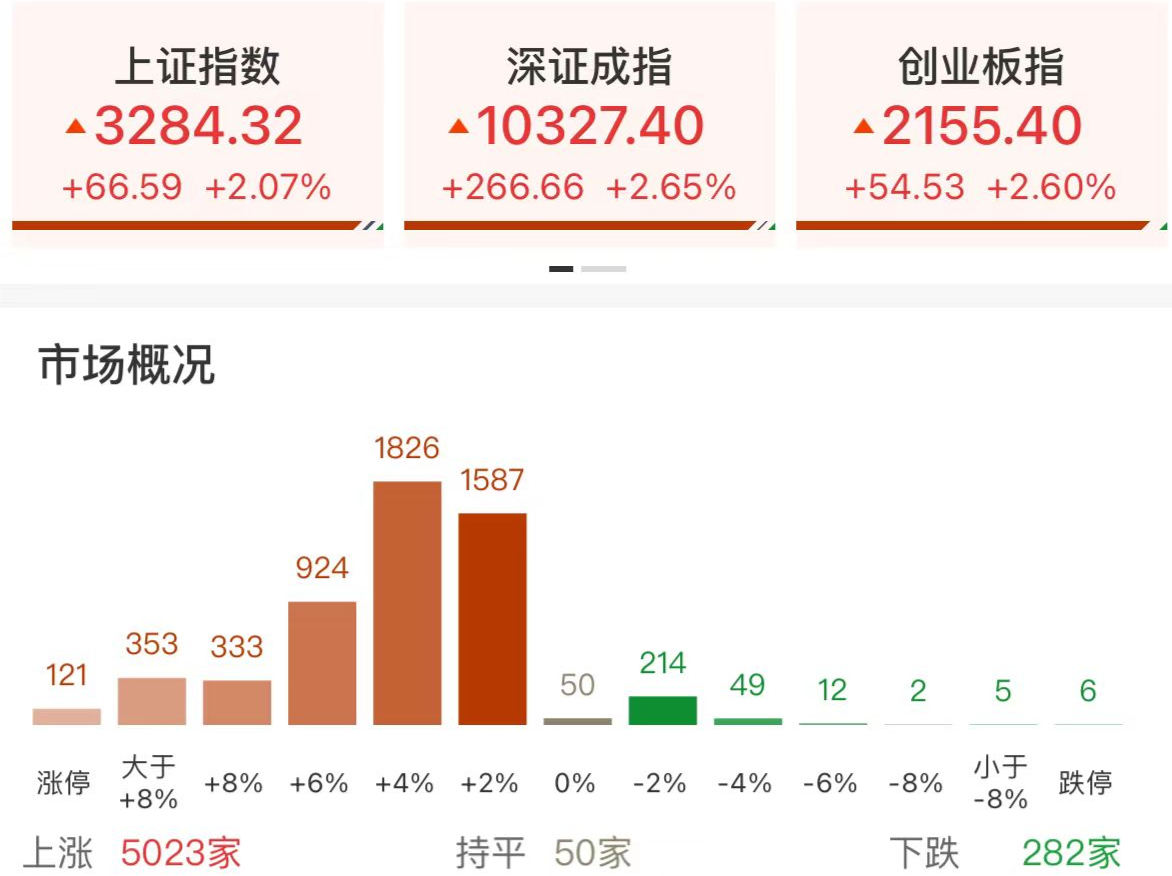

11月12日,A股三大股指开盘涨跌互现。早盘两市冲高后回落,沪指则表现较弱。午后两市走出单边下挫行情,尾盘跌幅小幅收窄。

从盘面上看,医药、锂矿板块逆势活跃,汽车股轮动走高,消费电子板块冲高回落;TMT集体熄火,军工、芯片、软件板块跌幅居前,券商、贵金属连续走软。

截至收盘,上证综指跌1.39%,报3421.97点;科创50指数跌2.17%,报1050.54点;深证成指跌0.65%,报11314.46点;创业板指跌0.07%,报2390.8点。

Wind统计显示,两市及北交所共1483只股票上涨,3771只股票下跌,平盘有107只股票。

沪深两市成交总额25507亿元,较前一交易日的25077亿元增加430亿元。其中,沪市成交10396亿元,比上一交易日10243亿元增加153亿元,深市成交15111亿元。

据大智慧VIP,两市及北交所共有105只股票涨幅在9%以上,47只股票跌幅在9%以上。

【机构观点】

光大证券:市场有望延续震荡向上态势

10万亿化债的利好消息,推动A股延续涨势。结构上看,“台积电断供”的消息发酵,刺激了芯片半导体为首的科技股大涨,带动了整个市场的人气。

近期政策利好不断、后续政策利好可期,同时场内延续着较高的人气,接下来市场有望延续震荡向上的态势。方向:国产替代、自主可控。在特朗普赢得2024年美国大选之后,“科技战”的预期明显升温,叠加近期的一些小动作,科技相关领域国产替代、自主可控的预期大幅提升,后市或将反复活跃。

中信建投:10月数据出现积极变化

11月11日,央行公布了10月最新金融数据,整体来看,10月数据有三点积极变化:一是BCI(长江商学院中国企业经营状况指数)企业融资环境好转;二是居民信贷好转;三是M1增速止跌回升。仍然有待改善的是企业部门融资需求和企业中长期贷款,目前仍处偏弱状态,仍有待于未来逐步改善。

11月12日,消息面上,央行行长潘功胜作《国务院关于金融工作情况的报告》,也是有三点信息值得重点关注:一是跟支持科技相关,引导金融资本投早、投小、投长期、投硬科技,满足科技型企业不同生命周期阶段的融资需求;二是提到“完善应对股票市场异常波动等政策工具,维护金融市场平稳健康运行”,这使市场对于平准基金有了一定预期;三是促进股票市场投资和融资功能相协调,拓宽境外投资者投资境内资本市场渠道。报告整体表述有利于继续提振市场情绪和信心。

行情走势上,由于短线市场主要交易分母端的流动性和投资者风险偏好,所以弹性较大的成长风格明显占优,加之上周三大事件落地后,市场处于短暂的业绩和政策空窗期,所以以自主可控为首的芯片半导体方向全天表现强势,同时带动AI概念、新能源等成长方向活跃,银行、煤炭和消费品等蓝筹股则相对较弱。但高标股近来监管信号逐步显现,需注意波动风险。

后市表现上,我们认为目前行情的核心逻辑仍然是政策驱动下的经济修复预期,这是行情长期走牛的基础。短期角度,在经济数据尚没有体现前,行情仍以整体震荡为主,但震荡会有下限,3100-3200点区域将是重要支撑,整体仍能维持住价格中枢逐步上移的强势震荡格局。

(综合来源:澎湃新闻、每日经济新闻、金融界)

编辑 秦涵 审读 伊诺 二审 李怡天 三审 郑蔚珩

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端