搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 近日,银保监会印发了《关于实施车险综合改革的指导意见》(以下简称“意见”),它将于今年9月19日开始实施。新的意见将带来哪些变化?惠州市金融消费权益保护联合会带你一起了解。

交强险保额提高

根据该意见,交强险总责任限额将从12.2万元提高到20万元。其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。

无责任赔偿限额按照相同比例进行调整。其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。

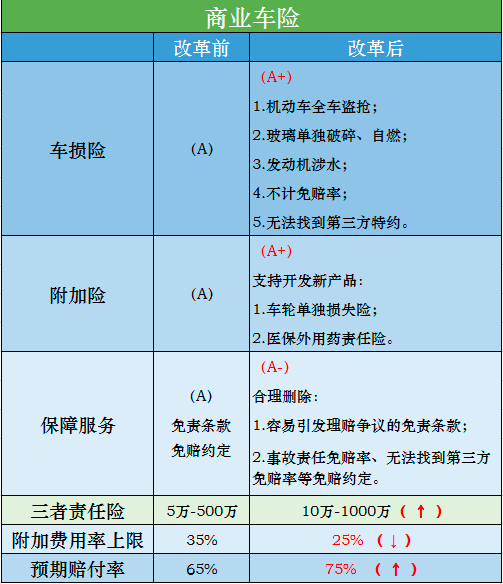

商业三者责任险最高限额提高

意见将示范条款的商业三者责险责任限额从5万-500万元档次提升到10万-1000万元档次。

同时,商业车险方面,在保费不变的前提下,保障责任范围大大拓宽;免责条款对消费者也更加友善,商业三责险责任限额将提升一个档次。

商业险主险责任扩大

车损险主险条款在现有保险责任基础上,将增加7个方面的保险责任,即机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂和无法找到第三方特约。这7项保险责任过去分属7个附加险,消费者只有投保相应的附加险才能获得对应的保障,意见将附加险放进车损险条款,大大提高了车损险的保障范围。如盗抢险的相关责任添加到了机动车损失保险中。条款修订后,消费者无需考虑是否要单独购买盗抢险,如果车辆被盗窃、抢劫、抢夺,同样可以通过车损险获得理赔,

商车险保险责任更加全面。新的机动车示范产品的车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定,删除了实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

商业附加险费用率下调

《指导意见》将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%。支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品。

强化对中介的管理

《指导意见》将强化对中介的管理,建立健全车险领域保险机构和中介机构同查同处制度,严厉打击虚构中介业务套取手续费、虚开发票、捆绑销售等违法违规行为。推动保险机构与中介机构完善信息系统对接等建设,规范手续费结算支付,禁止销售人员垫付行为。禁止中介机构违规开展异地车险业务。

划重点:罚款、撤职、停业务,近年来,监管部门针对车险市场的各类乱象持续重拳出击,目的正是为了给车险市场创造公平有序的竞争环境,《指导意见》提出“全面加强和改进车险监管”的初衷也是在此。另一方面,监管的守土尽责也是为了把握好改革的时机、节奏和力度,防止大起大落,促进市场稳定。

保护消费者权益是本次车险综合改革的主要目标。责任限额的提升、险种责任整合,以及无赔款优待系数记录范围扩大到前3年,都有利于为消费者提供更加全面完善的车险服务,更好发挥保险经济补偿和化解矛盾纠纷的功能作用,从而更好地满足消费者风险保障需求。

编辑 刘桂瑶

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端