搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳特区报记者 周雨萌 文/图

深圳特区报记者 周雨萌 文/图

7月4日,房地产服务和咨询顾问公司戴德梁行举办媒体交流会,分享2024年上半年深圳房地产市场数据与趋势。

2024年上半年,在甲级写字楼方面,深圳共有16.2万平方米的新增供应,全市总存量升至825.1万平方米。在新供应的刺激下,上半年全市录得27,606平方米的净吸纳量。在以价换量的策略下,2024年中深圳甲级写字楼平均租金较2023年末下降5.3%至每月每平方米176.6元,同比下降10.6%。

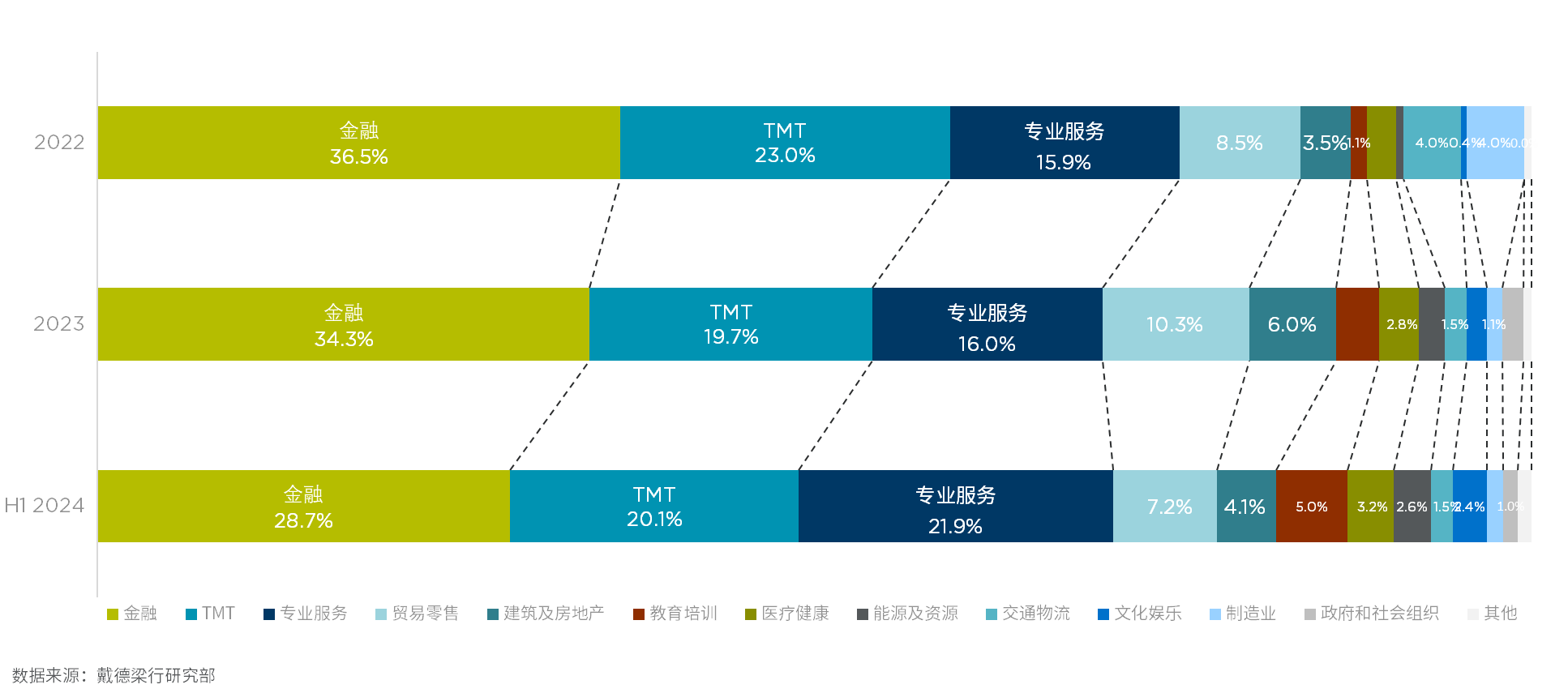

在新旧动能转换的当下,深圳写字楼市场的寻租仍保持活跃,其驱动因素依然是“降本增效”。戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端介绍,2024上半年甲级写字楼租赁需求仍主要来自三大传统行业,总计占比超过七成。金融业占比达到28.7%,其中,传统金融业需求表现稳健,券商、银行、保险均录得大面积租赁成交;专业服务业占比21.9%,律所、战略咨询、人力资源服务保持一定的活跃度;同时成人教育、留学机构等需求增长也较为明显;TMT行业占比20.1%,游戏、电商、半导体以及自动驾驶等板块贡献了部分大面积租赁成交。

此外,商务型酒店持续积极寻租适合改造的写字楼物业;同时,医美、牙科、体检等高端私人诊疗类需求也持续入驻写字楼,需求以小面积为主,并成为上半年写字楼市场需求增长的亮点。

戴德梁行华南区项目顾问及代理部主管、副董事总经理杨薇认为,总部项目能一定程度带动上下游需求,但运营管理经验的缺乏仍会令总部项目面临挑战。专业的资产管理、运营服务在当前市场环境下显得尤为重要,总部项目在入市之初的市场策略选择与优质产业结构搭建,将为持续提升资产价值奠定稳固基础,也是项目应对市场不确定性的重要解决途径。

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙表示,在粤港澳大湾区的融合发展的带动之下,跨境消费的活跃度有增无减,截至6月上旬,深圳今年出入境人次已破亿,较2023年提前3个月实现;2024年一季度深圳入境过夜游客数量为195.25万人次,其中港澳同胞占比86.6%。

此外,零售业态在购物中心的新入驻数量反超餐饮,数码产品及智能家电为消费亮点。从新入驻购物中心品牌的业态来看,零售类商户新增数量在二季度有所上升并推高上半年零售品类占比至47.5%,比去年全年占比增加4.3%。

与此同时,在激烈的竞争下,餐饮品牌继续高频焕新,占上半年新入驻商家的45.1%。地方特色菜及火锅烧烤类在餐饮品类中的合计占比为31.1%,新式饮品及奶茶以16.0%的比重位列第二,占比达到双位数的还有烘焙甜品、中式简餐。此外,生活服务、文体娱乐业态的占比分别为3.7%、2.8%。

对于后市,张晓端预计,部分计划于上半年入市的优质购物中心的项目进度有所延后,进而推高下半年计划供应量达69.8万平方米。

中长期来看,奢侈品牌的动态依然引人注目,消费市场持续提质扩容。另一方面,伴随着国内产业、工艺技术创新升级,新能源汽车、家具家电、美妆护肤、时尚服装等品类国货品牌的更新迭代将持续刺激需求释放,并有望推动经济实现良性循环。

编辑 冯思颖 审读 匡彧 二审 党毅浩 三审 崔霞

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端