搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 临近年底,应是银行理财市场活跃的日子,然而其收益率自跌破“4”以来,似乎就再无回天之力,收益率的一降再降,使得银行理财产品“年末效应”渐行渐远。据最新数据统计,10月份银行理财产品规模有所下降,收益从9月份的3.66%上升至3.67%,这也是自2015年来首次出现回升。但业内人士认为,虽然整体来看,银行理财收益表现出了长期下滑的趋势,但不同类型的理财产品在大的下行通道中,部分产品仍然展示了极强的吸引力,相对的低风险高收益的机会并非完全泯灭。

收益仍处探底状态

“现在的理财产品收益率已经进入‘3时代’,连相对收益较高的一年期的产品,也只有3.8%左右。”一家国有银行的客户经理告诉记者。

据融360监测的数据显示,2016年10月银行理财产品的平均预期收益率为3.67%,预期收益率比上个月上升0.01个百分点。其中,保证收益类理财产品平均预期收益率为3.15%,保本浮动收益类理财产品平均预期收益率为3.20%,非保本浮动收益类理财产品平均预期收益率为3.89%。

“受到国庆行情刺激影响,理财产品的收益率出现了一波小幅上升,但平均预期年化收益率仍维持在3.7%上下。”上述客户经理表示,目前来看,理财资金最大的去向是债券市场,而债券市场利率持续走低,也是银行理财产品持续走低的原因之一。

融360分析师王梦升表示,今后货币政策将更加稳健、中性,进一步放宽流动性的可能性大大下降,常规理财产品的收益已经呈探底状态,如果国家不出台相关的政策,大幅上升和大幅下降的可能性不大。“现在仍有一些投资者习惯于关注银行理财产品的年末翘尾行情,而根据目前情况分析,这种行情可能难以再现”。

此外,从理财产品收益类型分布来看,10月份保证收益类理财产品737款,占比8.96%;保本浮动收益类理财产品1697款,占比20.62%;非保本浮动收益类理财产品5549款,占比67.44%,超六成理财产品不保本。

“非保本类理财产品收益优势明显,因此较受投资者欢迎。”某商业银行理财师告诉记者,非保本类理财产品风险等级大多为R2级别,与保本类理财产品风险等级相差不大,资金投向也与保本类基本相同,而非保本类产品在通常情况下,一般都能达到预期收益率。

需要特别提醒的是,结构性理财产品达到预期最高收益率的条件苛刻,因此风险较大,应谨慎选择。而从收益达标率的角度来看,保本类产品也并没有想象中那么保险,相反,风险等级为R2级的非保本产品收益达标率却达到98.16%。

长期限产品蕴含机遇

虽然收益率持续下行,但对于普通市民来说,银行储蓄、理财目前仍是多数人打理“闲钱”的主要方式。对此,相关人士表示,在大的下行通道中,不同类型的理财产品收益表现也不同,部分产品仍然具有极强的吸引力,相对的低风险高收益的机会并非完全泯灭。

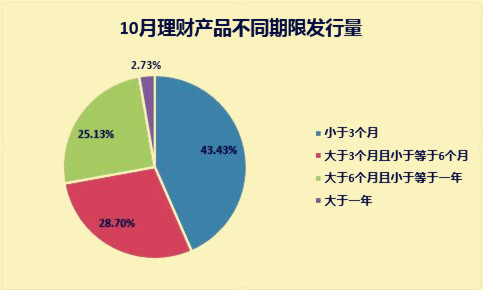

据融360监测数据显示,10月份银行理财产品发行量环比下降,3个月以内(含3个月)理财产品发行量为3558款,比上月减少8款,占比43.43%;6-12个月(含12个月)理财产品发行量2059款,占比25.13%,占比上升了0.22个百分点;12个月以上理财产品发行量224款,占比2.73%。不难看出,银行理财产品仍然以流动性较强的短期产品为主。

“单从收益率来看,非保本与保本类理财产品,都有长期限产品收益率波动明显大于短期限产品的现象。”普益标准研究员魏骥遥表示,这种波动剧烈的情况主要由两个因素造成。首先,长期限理财产品发行量较少,导致这类产品平均值易受到个别异常值影响。

另一方面,长期限产品由于收益率锁定难度较大、投资标的差异较大等问题促使定价较为困难,在加上产品发行频率低、发行数量少等原因,最终导致整体收益率波动显得更为剧烈。

“虽然长期限产品波动剧烈,但理财产品与股票不一样,其收益率提前锁定,且在产品运行期间不会变动(封闭式预期收益型产品)。”魏骥遥认为,收益率的剧烈波动并不会影响已购买的理财产品,在这种情况下,投资者在不同时期买入不同的长期理财产品,其最终收益率可能相差0.5%以上。

业内人士建议,由于非保本理财产品下滑表现较为明显,因此,市民可以选择期限较长的理财产品,将收益率锁定在较高位;而对于保本类理财产品,选择期限较短的产品为资产保值,保持流动性以候新的投资机遇。

编辑 多多

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端