搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特&深圳商报·读创客户端记者 詹钰叶

读特&深圳商报·读创客户端记者 詹钰叶

深演智能本月1日向港交所递交上市申请,其上半年递交的招股书于11月底失效。招股书显示,公司对单一行业客户依赖度较高,2024年业绩因此出现显著波动。受双重因素影响,其毛利率承压,现金流也持续收紧。

公开信息显示,深演智能早期名为“品友互动”,曾于2022年申请A股创业板IPO,但在三轮问询后,又于2024年6月撤回。今年公司转道至港股,于5月底递表,但在上月28日失效。

招股书显示,这是一家决策AI技术公司,提供以营销及销售场景为战略重点的AI应用。根据弗若斯特沙利文的资料,按2024年收入计,在中国营销和销售决策AI应用市场中,公司排名第一,市场份额为2.6%;在中国整体决策型AI应用市场中,按2024年收入计,公司排名第四,市场份额为1.6%。同时,招股书也反映出公司存在业务结构失衡、盈利能力下滑、现金流吃紧等问题,还有一定的外汇风险。

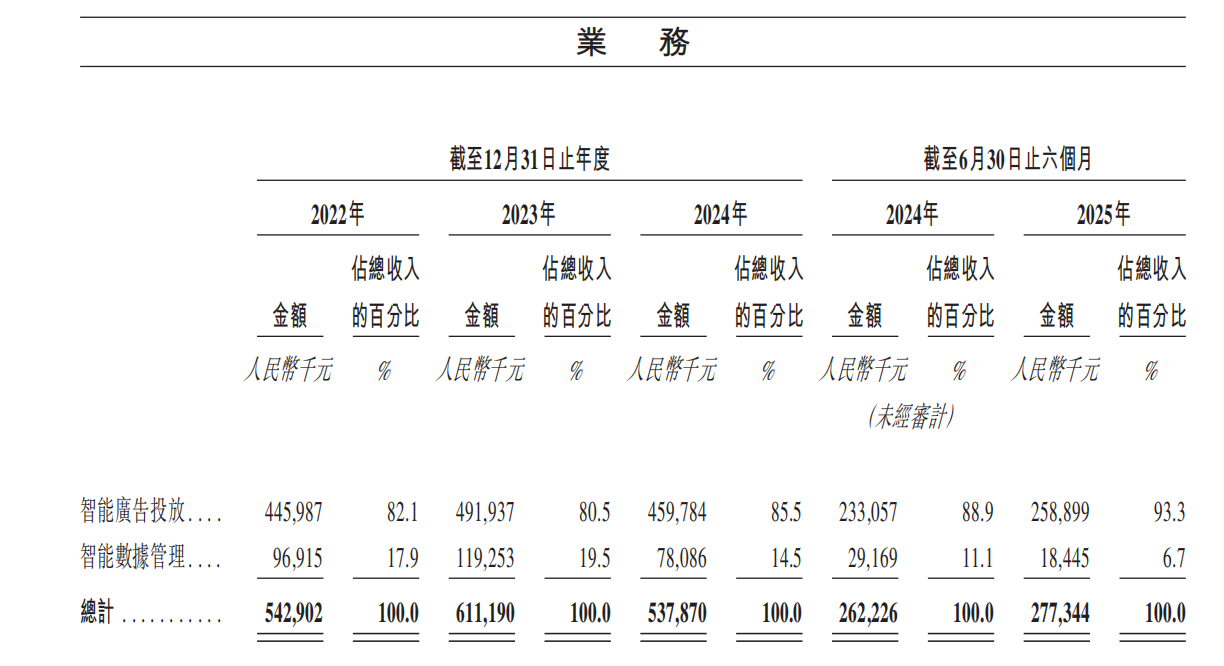

具体来看,深演智能2024年实现营业收入5.38亿元,同比下降12%。公司解释称当年主要受FMCG、传统汽车行业客户营销预算收缩影响。2025年上半年,公司营收同比上升5.8%至2.77亿元,这一提升主要依赖互联网服务行业客户,相关收入占比从上年同期的24.2%提升至43.2%。可见,公司营收依赖单一行业客户的风险未获得根本性缓解,只是从消费行业转向了互联网行业。

公司客户集中度也较高:2022年-2025年上半年,其前五大客户收入占比从51.1%提升至70.2%,对核心客户的依赖度显著攀升;其中2025年上半年最大客户收入占比高达23.9%。另外,部分跨国企业客户因战略调整终止了与深演智能的合作,加剧了其收入的不确定性。

业务结构方面,深演智能智能广告投放业务收入占比长期超80%,2025年上半年更是提升至93.3%;而智能数据管理业务占比从17.9%降至6.7%,且该业务2024年收入同比下降34.5%,业务结构失衡导致抗风险能力较弱。

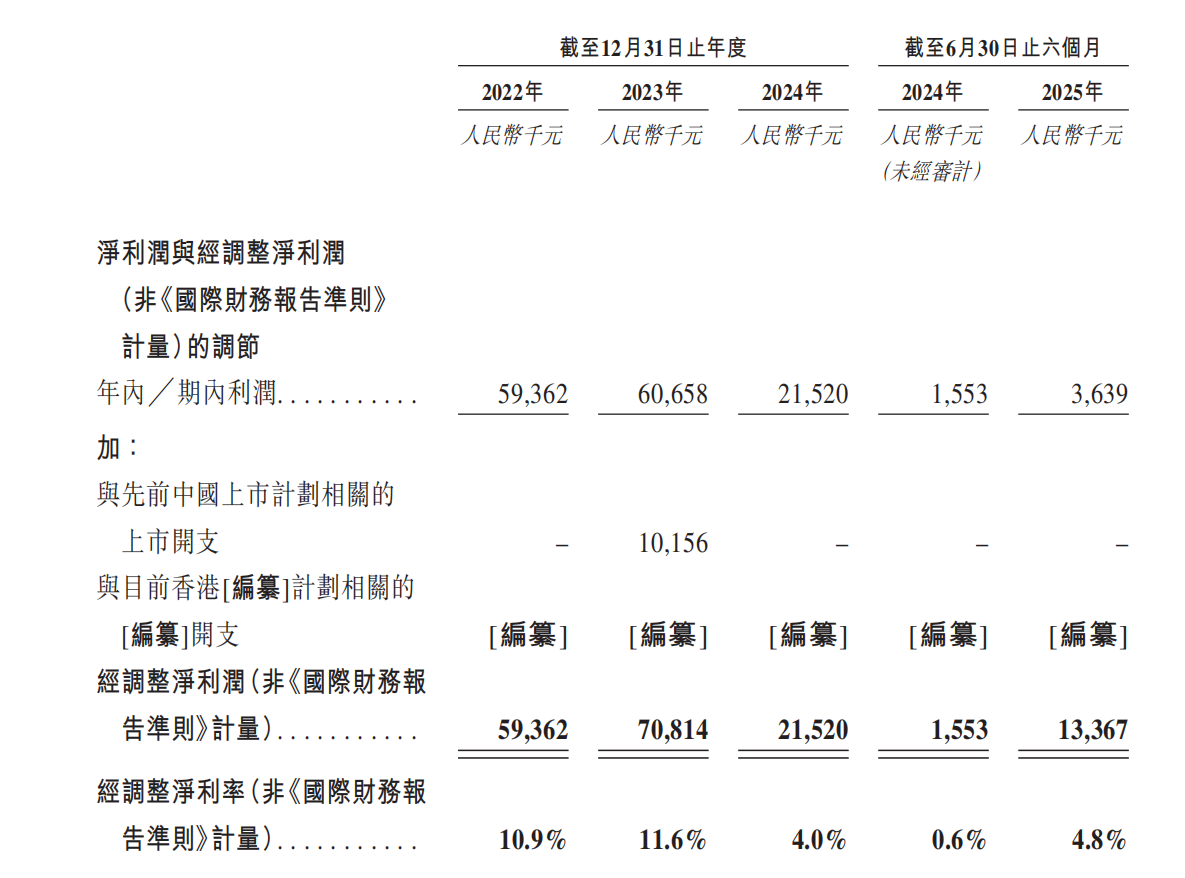

盈利能力方面,深演智能2024年经调整净利润较2023年大幅缩水近70%至2152万元,经调整净利润率从2023年11.6%降至2024年4%,净利润和利润率恶化程度大幅超过收入恶化程度。2025年上半年账面净利润为363.9万元,经调整净利润为1336.7万元,这主要依赖上市相关开支的调整,盈利能力真实性存疑;经调整净利润率提升至4.8%,但仍远低于历史高位。

招股书显示,公司经营现金流净额整体呈下行趋势,且与同期净利润严重背离。2024年上半年一度出现负值,这主要是因为公司客户,尤其是FMCG行业大客户回款出现延迟;尽管2025年上半年回升至3305万元,但高度依赖回款管理优化,公司表示“倘客户付款类似延迟反复发生或变得严重,我们可能持续面临暂时性经营现金流出”,这意味着其现金流状况存在不稳定。

毛利率方面,深演智能综合毛利率从2022年30.9%降至2024年27.3%,2025年上半年仅为27.1%。一方面,智能数据管理业务毛利率从2022年45.9%大幅下滑至2025年上半年27.6%,核心业务盈利效率下降,拉低了综合毛利率;另一方面,成本端方面,2024年媒体资源采购成本下降幅度小于收入降幅,媒体采购等成本上升。同时,高毛利率的境外业务收入占比出现波动,难以对冲境内业务的下滑。

此外,公司2025年上半年境外客户的收入占比达24.9%,还持有美元、英镑等外币资产,但未采取对冲措施,汇率波动可能影响公司利润。招股书提到,“我们可用以合理成本减低外汇风险的工具有限,无法保证我们的业务、财务状况和经营业绩在未来不会受到汇率波动的不利影响”。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端