搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特&深圳商报·读创客户端记者 梁佳彤

读特&深圳商报·读创客户端记者 梁佳彤

11月28日,据北交所官网,浙江荣鹏气动工具股份有限公司(下称“荣鹏股份”)回复第三轮问询,涉及毛利率变动幅度与可比公司存在显著差异、对多客户下调部分产品价格等问题。

招股书介绍,荣鹏股份成立于2000年8月14日,公司主要从事气动工具的研发、生产和销售,主要包括气动喷枪、气动钉枪、气动风炮、喷涂机等产品。此次冲击北交所上市,荣鹏股份拟募集资金约2.02亿元,用于智能喷涂机的项目、气动工具数字化智能工厂的全面升级和建设研发中心。

2021年至2024年(下称“报告期”),荣鹏股份营业收入分别为5.53亿元、4.87亿元、4.28亿元、5.14亿元。其中,2021年至2023年营业收入呈下降趋势,同比增速均为负,公司的营收复合增长率为-11.98%。

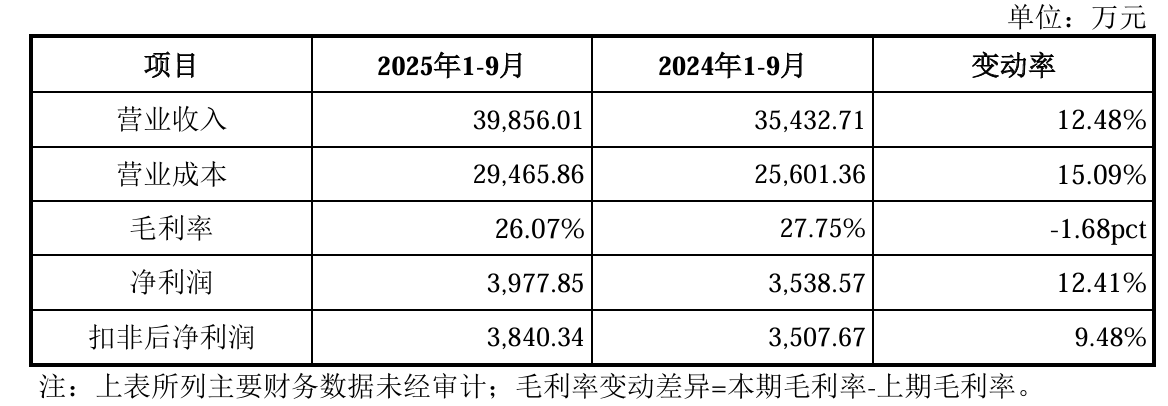

2025年1-9月,公司营业收入和净利润均分别同比增长12.48%、12.41%,预计全年营业收入仍将保持增长。

第三轮问询首先关注的是荣鹏股份的毛利率问题,根据申请文件及问询回复,2021至2024年,公司毛利率分别为15.41%、25.26%、27.50%和27.63%,2021年显著低于同行业可比公司22.90%的平均水平。

2022年,公司毛利率上升9.85个百分点,主要来自于自主提价,提价幅度高于原材料价格上涨幅度。根据敏感性分析,单位成本变动对毛利率影响为-4.61%,提价带来的毛利率变动为10.11%。

北交所要求,说明2022年毛利率及净利润变动幅度与可比公司存在显著差异的原因,主要产品提价幅度明显高于原材料价格上涨幅度的原因。

荣鹏股份将毛利率水平差异归因于公司与可比公司在主营业务、主要产品及应用领域、经营规模、所在区域等存在差异。

提价涨幅方面,2022年主要产品平均价格提升主要来源于2021年提价,与2022年原材料价格提升存在时间性错配,二者并不直接相关;另外,调价比例包含原材料价格对成本的影响幅度及汇率变动对收入的影响幅度等因素,因此在美元贬值的情况下,调价比例会大于原材料价格上涨对成本的提升比例。

北交所还注意到,2025年1-6月,公司各期前二十大客户中有9家存在部分产品价格向下调整的情况,2家存在部分产品价格上调的情况,要求说明公司毛利率是否稳定,期后是否存在毛利率及利润大幅下滑的风险。

荣鹏股份表示,2025年1-9月公司毛利率水平相较于去年同期基本保持稳定,略有下滑,主要系受美国关税政策影响,国内出口竞争有所加剧,为稳定公司产品销量,公司对部分客户小幅下调了产品售价。

在第三轮问询中,北交所对公司与主要客户合作的真实性展开了更为深入的追问。

根据问询回复,荣鹏股份称与部分销售毛利率较低的客户合作主要系为了平滑产能,降低固定成本,但2021年产能利用率较高时对该客户销售额较高,后续产能利用率整体下降的情况下对该客户销售额却在下降。

此外,报告期各期,公司对非法人经销商销售金额分别为440.95万元、652.27万元、947.01万元,销售毛利率较低,原因系其主要采购发行人引流产品。

对于北交所关切的利益输送相关疑问,荣鹏股份解释称,报告期内,公司存在部分客户毛利率较低或为负,系公司内部经营策略和外部客户议价优势、采购产品结构等因素导致。

核查方面,中介机构表示,公司通过ODM模式供货于品牌商客户,品牌商对其终端销售情况属于客户的保密信息,客户一般没有意愿告知公司,因此,公司仅取得上表中品牌商确认了其库存情况信息的《确认函》,未取得品牌商向下游销售的合同、订单等资料。

经核查,毛利率较低或为负客户的终端销售情况良好,不存在压货的情况,不存在毛利率较低客户与荣鹏股份存在潜在关联关系或其他利益往来,不存在上述该类客户为荣鹏股份代垫成本费用或向该类客户利益输送的情形。

报料

报料

读特热榜

读特热榜

1香港大埔火灾最新|香港廉政公署就大埔火灾再拘捕3人

2深圳开挖全国体量最大垃圾填埋场,110米“垃圾山”连根拔起!还城市超100万平方米产业空间

3以赛赋能教师成长,用故事浸润幼儿心灵!深圳市第二届“故事老师”大赛圆满收官

4泽连斯基解除乌总统办公室主任职务

5数千架空客A320飞机需紧急更换软件 多家航司已停飞

6视频|香港特区政府举行悼念活动

7身边的“黑科技”原来来自这?探访大湾区新材料“超级大脑”

8温度记 | 深圳最低湿度跌破50%!“静电季”来袭,明天起小雨来“补水”

9东莞地铁1号线开通!时速120公里“提速”湾区互联,深莞“一小时生活圈”扩容

10一起来听,今日新闻早点 | 2025年11月29日

IN视频

IN视频

鹏友圈

鹏友圈

全国首家宠物气味图书馆空降罗湖,猫狗免费逛!树木、花草、各种动物毛发的味道……专属毛孩子的“气味藏书”,每周更新不重样!你家毛孩子最爱闻什么味道?是草地香、零食味,还是你身上的味道?快来评论区聊聊! *第1、50、100楼的宠主送【咖啡一盒】,盖满200楼加抽3位优质评论用户送咖啡!

在深圳做毛孩子,好幸福!不仅有宠物专属的“气味图书馆”,还有宠物火锅店、宠物公园……你还知道哪些适合毛孩子去逛的地方,快来鹏友圈安利吧! 【本期话题】#羡慕深圳毛孩子# 【活动时间】即日起-12月1日 【活动规则】带话题分享你认为值得一去的宠物友好地点,优质内容可获得“深圳盒子”!

养宠家庭在遇到火灾时,若宠物惊慌躲藏,正确做法是什么?正确答案请看评论区!

#蝴蝶的花花世界#

00:16

00:16【#今日童心未泯小可爱#】毛芽,学名茅草花。剥开可以吃,甜甜的,有一种特殊的清香。和小伙伴结伴满山遍野“抽毛芽”,是童年最美好的回忆。

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端

- 友情链接: 深圳新闻网

- 粤ICP备10228864号

- 粤公网安备 44030402000917号

- Copyright @1997-2023 深圳特区报社