搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 通常,投资人也好,从业人员也好,想要了解一家公司发展状况最为捷径的方式就是阅读公司发布的定期报告,比如说年报、季度报告,从这些报告中可以获得公司发展现状及行业趋势性内容,具有一定的参考作用。但目前,公布定期报告的P2P网贷平台不仅数量少,且公布的定期报告质量参差不齐、结构五花八门。

那么,作为投资人的我们,该如何从中挖掘有价值的信息呢?

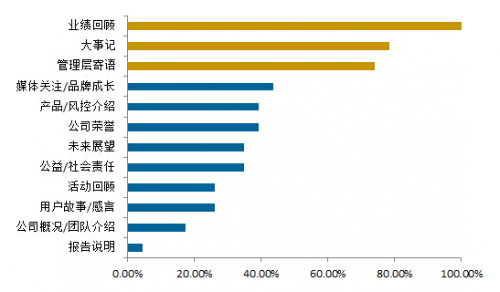

从网贷之家统计的23家样本来看,P2P网贷平台年报结构以业绩回顾(成交量数据、收益率数据、注册用户数据等)、大事记及管理层寄语三项居前三。虽然在披露维度、完整度上各不相同,但运营数据展示是所有平台年报的重点。其次是大事记,记录平台一年的重要发展事项,有78.26%的平台在年报中展示这块信息。第三是管理层寄语,有73.91%的平台年报涵盖该项内容,通常表现形式是报告开头的CEO寄语。

1、看平台投资人属性

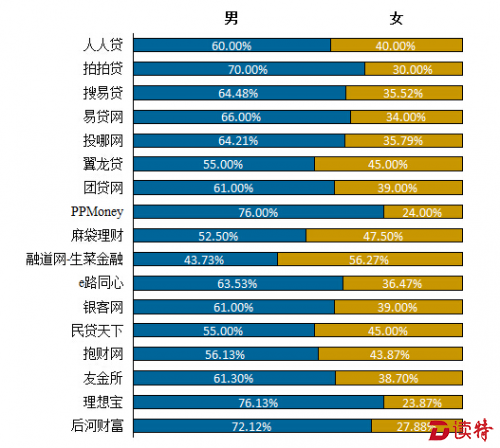

从平台定期报告披露的投资人性别分布来看,P2P网贷投资人中男性投资人数占比还是居多,普遍占到6成,如图2所示。而女性投资人近几年增速较快,融道网-生菜金融2016年一季度披露的男女投资人比例中,女性人数超过男性,占比高达56.27%。

值得注意的是,拍拍贷虽然男性投资人数占到7成,女性仅占比3成,但从投资金额占比情况来看,女性投资额占比高达62%;麻袋理财男女比例较为平衡,47.5%的女性投资人占到平台58.4%的投资额;PPMoney虽然女性投资人占比仅24%,但投资额占比也达到43%。从上述数据可以看出,在P2P网贷投资中,性别结构差异不再显著,女性投资人成为重要的客群。

从年龄来看,“80后”作为P2P网贷投资的主力军基本在平台投资人年龄分布中接近半成。从图3可以看到,除了团贷网以“90后”小鲜肉为主以外,其他样本平台都是“80后”为主要客群。银客网的大龄投资人占比高于其他平台,其“70后”的投资人数高达30%,“60后”投资人也有15%的占比。

同样的,虽然“80后”在人数上占到优势,但在人均投资金额上并不占优。从红岭创投2015年人均投资金额按年龄分布数据来看,“50前”>“60后”>“70后”>“50后”>“80后”>“90后”;人人贷一季度“80后”投资人虽然占比达47.86%,但累计成交金额占比仅38.9%,“70后”24.86%的人数占到30.71%的累计成交量,“60后”人数占比仅10.56%,但成交金额占比为17.37%。在财富长期积累下,大爷大妈、大姨大叔们战斗力超群。

2、看平台财务表现

一般平台即便在年报中也不会披露自身的财务数据,而上市系部分平台的财务状况却可以在上市公司年报中窥探一二。从表1可以看到,大部分的平台仍未能实现盈利。有些平台亏损达到千万级别,如铜掌柜运营公司亏损达3872.91万元;熊猫金控下的银湖网亏损也达到1093.61万元。

注:天壕普惠于2015年5月设立,12月上线,所以营业收入值低。

相比于一些平台的大额亏损,我们也看到有些平台开始获得盈利。比如说腾邦国际下的腾邦创投,其运营公司2015年净利润达到2917.95万元,而德众金融也有701.99万元的净利润;宜人贷在2015年的年度报告中披露其净利润更是达到4380万美元。仅从净利润指标一项来看,平台经营差异化显著。

3、看投资渠道变革

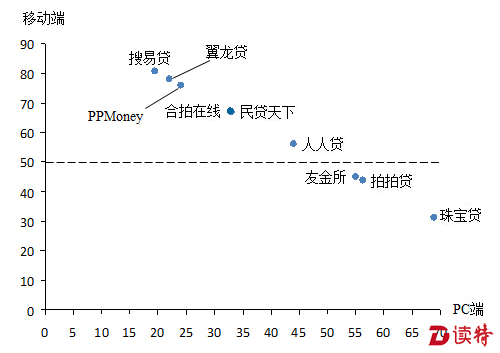

从披露移动端及PC端投资分布情况的平台来看,移动端投资占比逐渐取得优势,渐渐代替PC端成为投资人的主要投资方式。

移动端投资明显占主导的平台有搜易贷、翼龙贷、PPMoney等,如图4所示,其移动端投资占比均超过了总投资金额的70%。以翼龙贷3月报为例,其投资金额中有78%来自移动端,其中APP占到75%,微信占比2%,还有1%来自于WAP;从投资人数来看,有84%的投资人来自APP,3%的投资人来自微信,2%的投资人来自WAP,而PC端投资人数占比仅11%。

注:拍拍贷、民贷天下及友金所是按用户数划分,其他按投资金额划分

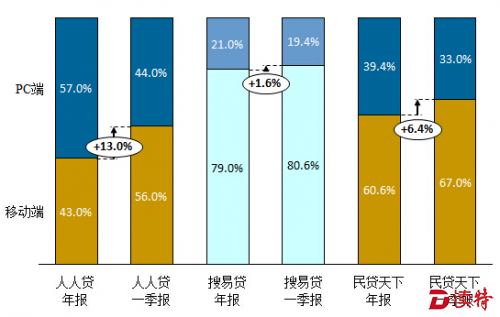

以人人贷、搜易贷及民贷天下为例,人人贷2015年年报披露其投资金额中来自PC端的占到57%,而这一数值在2016年一季度下滑至44%;移动端完成的投资金额由43%上升到56%。搜易贷的投资金额主要来源渠道是移动端,截至2016年一季度,其移动端占比已超过80%。民贷天下2015年年报显示其60.6%投资人来自于移动端,而2016年一季度这一数据上升至67%。

不难看出,随着移动互联网用户的增加,移动设备使用率远超PC设备。移动端,尤其是APP成为P2P网贷投资的重要入口,平台在移动端口的流量竞争在未来会愈演愈烈。

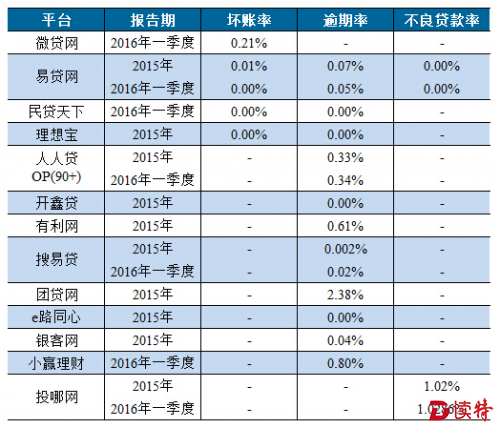

4、看平台风险指标

由于P2P网贷投资人对于平台的安全性是高度敏感的,所以P2P网贷行业内大部分平台都选择不公布平台项目标的风险指标,仅仅少数平台敢于去披露,并且P2P网贷行业内对于贷款风险衡量的口径不一致,这些状况至今仍未得到良好的改善。

目前,从部分平台自己公布的数据来看,坏账率、逾期率及不良贷款率很多都为零。众所周知,近三年来,银行业不良率持续上升,2015年末已升至1.67%,2016年一季度上升至1.75%。银行2015年超过90天的逾期贷款率普遍在2%左右,比如平安银行是2.8%,中信银行1.5%,农业银行2%,招商银行1.59%。作为投资人难免会质疑平台的风控真的能超越银行?平台公布数据整体偏小一方面可能是统计口径采用的账期有问题、分母口径有问题;还有一部分可能因为采用了垫付模式而不计入风险统计,当然还有一些数据的准确度值得核实。因此,笔者认为在没有第三方会计师事务所、审计事务所介入的情况下,平台的风控指标数值对投资人缺乏参考意义。

部分P2P网贷平台披露的风险指标

提及风险就无法避免谈投资人的权益保护,在“去担保化”的趋势中,平台在未来也许可以不担保、不进行刚性兑付,但不等于说不去保障投资人权益。目前,许多平台选择了风险备用金的方式。当然,风险备用金充足与否并不简单的看绝对值,还需要结合平台的贷款余额及其真实的风险指标状况,看是否能覆盖风险指标涉及到的金额。

编辑 Lisa

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端