搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳特区报驻京记者 李萍

深圳特区报驻京记者 李萍6月14日,中国社科院国家未来城市实验室、中国房地产估价师与房地产经纪人学会与社科文献出版社共同发布的《房地产蓝皮书:中国房地产发展报告(No.19·2022)》指出,预计2022年住宅交易市场逐步修复,全年住宅交易规模将达到22万亿元。该蓝皮书建议,在房地产市场调控方面,建议进一步明确因城施策目标与制定相关策略,促进房地产业良性循环和健康发展。

该蓝皮书指出,随着2021年年底信贷环境的改善以及2022年第一季度信贷额度相对宽松,预计2022年住宅交易市场逐步修复。第一季度成交量已完成筑底,预计第二季度成交价格实现止跌。二手房市场率先启动,加快换房需求进入新房市场,带动新房成交量筑底回升,销售端去化加快叠加房企融资压力缓解,房企周转效率回归正常化,资金流动性压力得到实质性缓解,拿地信心逐步恢复带动土地市场修复。

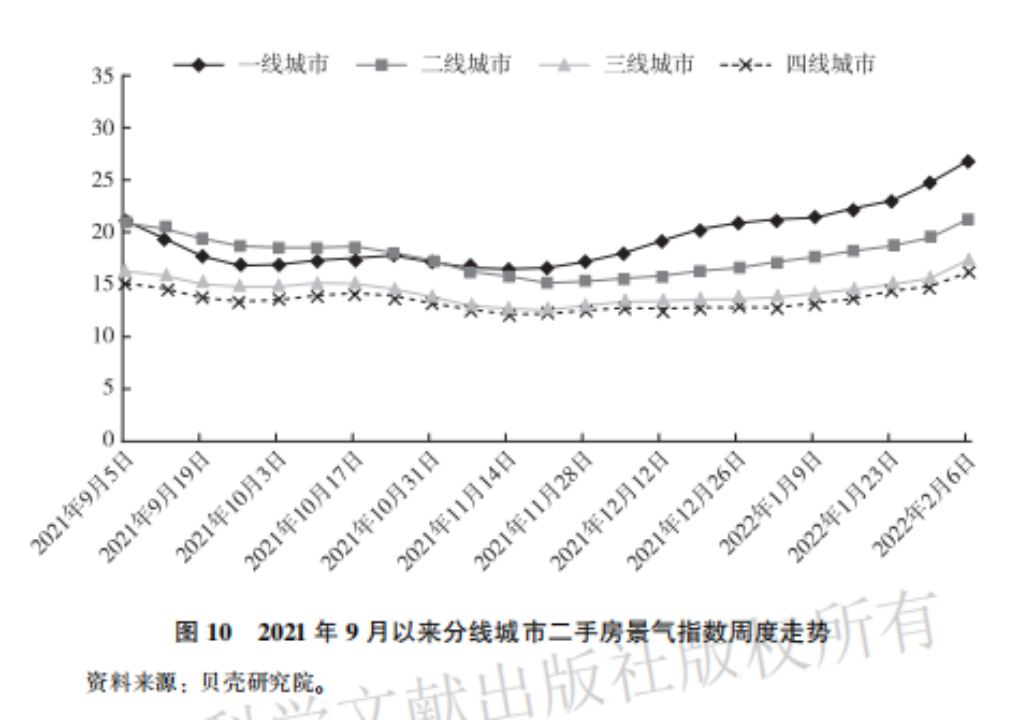

从2022年初不同能级城市的表现看,一线城市二手房景气指数贝壳二手房市场景气指数是基于贝壳平台上业主挂牌和调价行为数据,计算挂牌房源调价中调升的次数比例来反映当前市场预期,能够预测未来短期房价走势,景气指数=调涨次数/调价次数×100。景气指数在40以上为市场预期景气,涨价预期强,20~40预期相对平稳,20以下为市场预期低迷。已恢复到20以上,预计一二线城市率先修复,三四线城市下行压力仍大(见图10)。

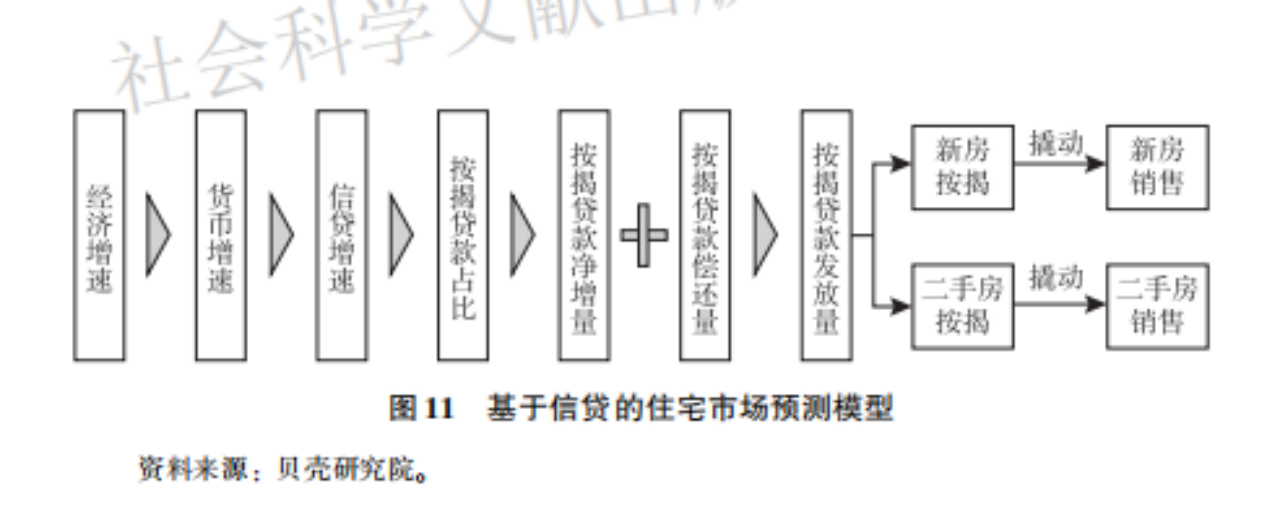

该蓝皮书预计,2022年住宅交易规模将达到22万亿元。在供给端没有大的变动的假设下,决定市场交易规模的是需求。课题组用过去15年的数据验证了房地产市场规模的增速和房贷的增速高度相关,按揭贷款的规模和节奏基本上决定了住宅市场销售的规模和节奏。同时建立了“基于信贷的住宅市场预测模型”(见图11),预测2022年房地产住宅市场销售规模。

该蓝皮书建议:

一是完善住房需求管控政策。调整完善住房限购政策,在继续抑制投资投机的同时,进一步满足购房者的合理住房需求,包括改善性购房需求。对于居民家庭合理的住房条件改善与居住升级,应给予相应的信贷、税费及交易政策支持,促进居民家庭住房水平的不断提升。并通过住房过滤机制,顺序带动更多家庭住房水平的提高。在风险可控的条件下,根据市场变化调整按揭条件与首付比例。调整优化相关住房限购政策,避免对居民改善住房条件形成不合理的限制。增加地方房地产调控政策灵活性,及时根据市场变化双向调节。

二是积极化解房地产企业风险。鼓励有实力的企业参与房地产企业股权并购,支持金融机构提供相应的并购贷款,促进风险暴露房地产企业及项目的并购与优化重组;当房地产企业无力偿还到期债务时,通过组织多方友好协商,帮助企业实现债务展期;适度放宽房地产企业融资管控,支持房地产企业合理融资需求;加强预售资金管理,在保障购房者合法权益、确保已售期房按期按质交房的基础上,提升资金利用效率。

三是推进房贷利率的合理下调。住房信贷政策应支持合理住房消费,改变房贷利率倒挂现象。当前房贷利率偏高,是房地产市场下行压力大的重要原因之一。在疫情冲击下经济下行压力增大、收入增长乏力的背景下,推动存量房贷利率和新增房贷利率的合理下调,有利于降低购房者的还贷压力,进一步稳定市场,消除房地产市场潜在系统性风险。

四是优化住房交易增值税和个人所得税优惠政策,更好地支持居民家庭通过低成本换购提升住房条件。合理设定非普通住宅认定标准,建立相关标准的动态调整机制。由于近年房价上涨而相关标准未能及时跟进更新,很多居民普通住宅被认定为“非普通住宅”,从而造成税费过高、换购困难。这既不利于居民改善住房条件,也不利于存量住房资源的有效利用。优化住房交易中“满二”增值税和“满五”个人所得税优惠政策。各地区和个人家庭情形千差万别,很难用“一刀切”式的持有时间满两年或五年来判定住房投机行为。研究出台相关政策,对于合理的住房换购与改善,可以不受“满二”或“满五”的限制享受相关税收优惠。与老龄化及社区养老、家庭养老相适应,通过相应住房财税政策,进一步支持鼓励居民家庭与老人合住或相邻居住。

五是促进市场信心的恢复和预期的理性化。在市场总体下行、信心不足的背景下,要谨慎出台紧缩性政策,同时也要避免出台刺激性购房政策。通过微调政策的逐步推出,增强市场信心。鼓励真实市场信息数据发布,增加市场信息透明度。

(原标题《房地产蓝皮书建议:因城施策促房地产业良性循环和健康发展》)

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端